통합연금포털 ; 22년에 계획하는 퇴직연금을 한번에 모두 확인하는 신박한 홈페이지

지금은 100세 시대! 행복한 노후, 연금준비에서 시작됩니다.

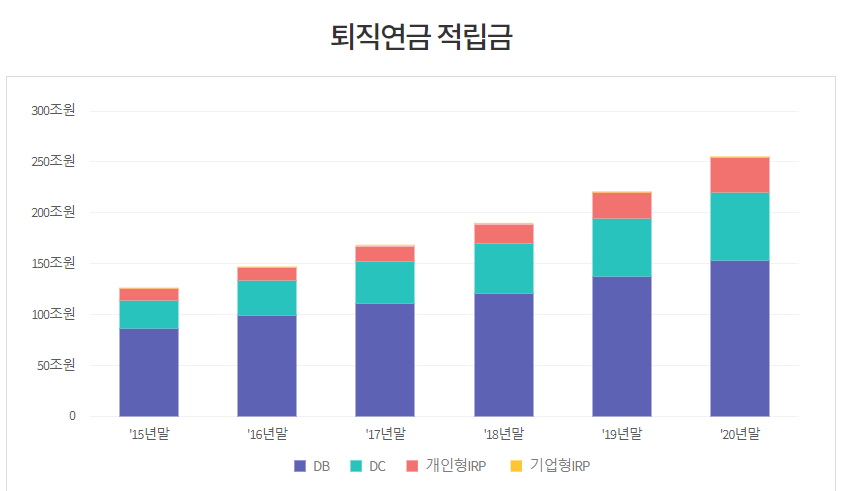

내게 맞는 연금설계로 행복한 노후를 만드세요금융감독원에 있는 통합연금포털에 들어가면, 아래와 같이 내 연금조회 및 재무설계를 확인할 수 있다. 20년 코로나로 인해서 퇴직금에 대해서 눈을 떳다고 했지만, 아직도 멀었다라는 생각이 든다. 미국에는 퇴직금 백만장자(=한국돈 12억) 탄생하는데 우리는 아직도 은행과 채권에 넣어두고 회사가 알아서 굴려준다는 이상한(?)말을 하는 직장인 선배들이 주변에 죄다 이다. 너무 슬프다..

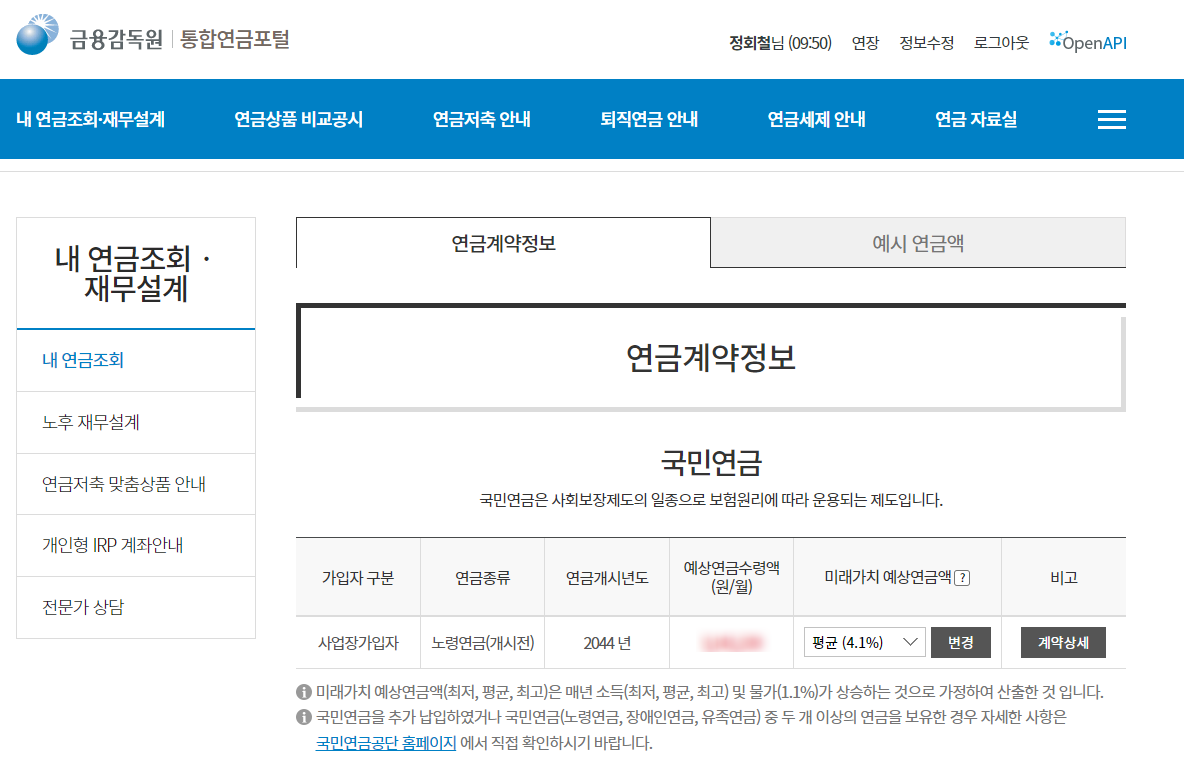

특히나 직장인이라면 현재까지 납입한 가입조회를 확인할 수 있다. 직장인 누구나가 현재 본인이 가입한 퇴직금과 국민연금, 개인연금에 대해서 한번에 확인할 수 있는 홈페이지가 있다.

너무 신박하고 좋다. 금융감독원에서 제공하는 통합연금포털이 바로 그것이다.

국민연금은 사회보장제도의 일종으로 보험원리에 따라 운용되는 제도입니다.

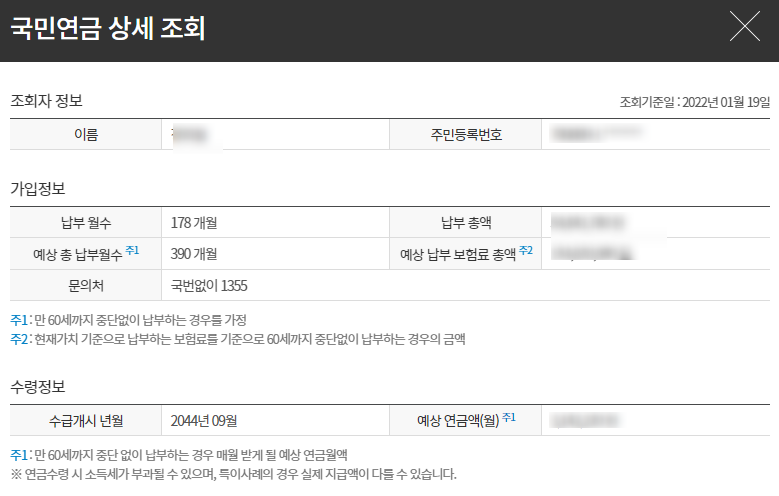

개인의 국민연금에 대해서 상세를 클릭하면, 아래와 같이 세부적으로 납부월수, 예상 총 납부월수를 통해서 예상 납부 보험료 총액을 확인할 수 있다.

*미래가치 예상연금액(최저, 평균, 최고)은 매년 소득(최저, 평균, 최고) 및 물가(1.1%)가 상승하는 것으로 가정하여 산출한 것 입니다.

회사가 매년 연간 임금총액의 일정비율(1/12 이상)의 퇴직급여를 근로자 귀속분으로 적립하고,근로자가 운용상품을 결정하는 제도로서

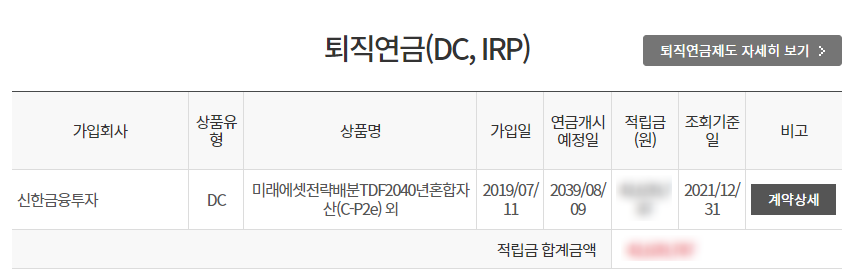

회사에서 진행중인 DC형 퇴직금에 대한 현황을 확인가능,

올해라도 일반 생명사, 은행이 아닌 증권사로 꼬옥 변경하셔서 ETF, TDF를 투자하시길 응원합니다.

추가로, 개인형 퇴직연금제도(IRP: Individual Retirement Pension)

근로자가 재직 중에 자유로 가입하거나, 퇴직 시 받은 퇴직급여를 계속해서 적립·운용 할 수 있는 퇴직연금제도입니다.

연간 1,800만원까지 납입할 수 있으며, 최대 700만원까지 세액공제 대상이 됩니다.

(단, 연금저축에 가입한 경우, 연금저축(최대 400만원 한도)을 합산하여 총 700만원 세액공제)

운용기간 중 발생한 수익에 대해서는 퇴직급여 수급 시까지 과세가 면제되며, 퇴직급여 수급 시 연금 또는 일시금으로 수령할 수 있습니다.

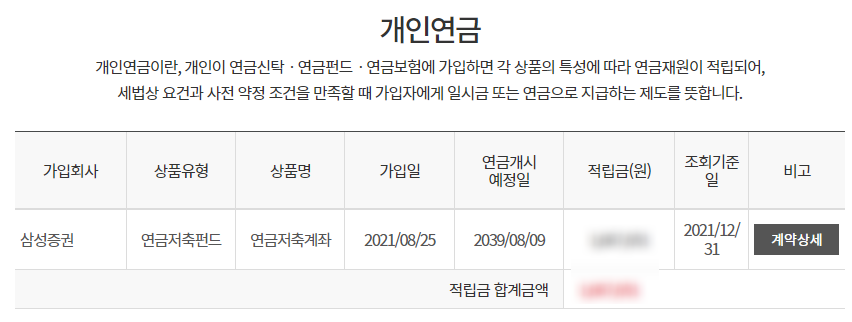

개인연금이란, 개인이 연금신탁ㆍ연금펀드ㆍ연금보험에 가입하면 각 상품의 특성에 따라 연금재원이 적립되어, 세법상 요건과 사전 약정 조건을 만족할 때 가입자에게 일시금 또는 연금으로 지급하는 제도를 뜻합니다.

또한 연말정산이 가능한 연금저축펀드를 가입해 있는 것도 확인이 가능,

연금저축펀드 4백만원, IRP 3백만원에 한해서 7백만에 대한 연봉 55백만 이상이면 13.5%, 55백 이하이면 15.6% 연말정산되는 엄청난 혜택이 있다.

(*55세 이전에 개인연금을 찾게 되면 세제혜택을 받은 것보다 더 토해내야 하는 부담감(16.5%)이 있으니 반드시 이부분은 장기로 운영해야 합니다.)

댓글

댓글 쓰기