배당왕 Parker-Hannifin(PH) 당신의 자녀계좌에 꼭 넣어두어야 할 종목!

Parker-Hannifin은 포춘지 선정 250대 기업으로 운송, 산업 및 항공 우주 시장을 위한 모션 및 제어 기술의 글로벌 리더입니다. 그것은 100 년 이상 존재해 왔으며, 평생 엔지니어링 혁신의 성공적인 실적을 거두었습니다. PH는 65년 연속 연간 인상된 배당금 왕으로 S&P 500(SPY) 지수에서 가장 긴 배당금 증가 기록을경신하고 있습니다. 이후 12개월 동안 PH는 총 매출 $13.5B를 창출했습니다.

PH의 광범위한 특허, 규모 및 고객 기반과의 관계를 확립하면 새로운 참가자가 의미 있는 시장 점유율을 파악하기가 어렵습니다. 이는 PH의 핵심 역량에 대한 지속적인 투자로 기업을 더 강력하고 효율적으로 만들수 있기 때문에 승자가 계속 승리할 것이라는 개념을 뒷받침합니다. 이는 이후 5년과 10년 동안 S&P 500을 꺾은 PH의 총 수익률 실적에 반영됩니다. 아래와 같이 PH의 205% 5년 총 수익률은 S&P 500의 122%수익률을 훨씬 능가합니다.

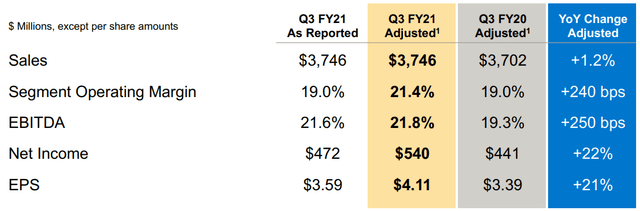

PH는 최근 분기에 존경하는 결과를 달성, Q3'21 (종료 3 월'21), 매출은 전년 대비 1.4 % 성장, $ $3.75B. 또한 순이익이 사상 사상 최고치를 기록하면서 전년도 에 비해 28% 증가한 472M의 순이익과 분기별 영업 현금 흐름을 기록하는 등 강력한 수익 성장에 고무되었습니다.

이는 PH의 국제 산업 부문에서 매출이 전년 대비 17% 개선되고 북미 부문의 전년 동기 대비 1% 감소, 항공우주 부문의 전년 동기 대비 20% 감소하는 등 강력한 실적을 기록한 데 따른 것입니다. 이 이니셔티브는 엔지니어링 프로세스에 AI를 통합하여 회사의 설계 워크플로우를 단순화하도록 설계되었습니다.

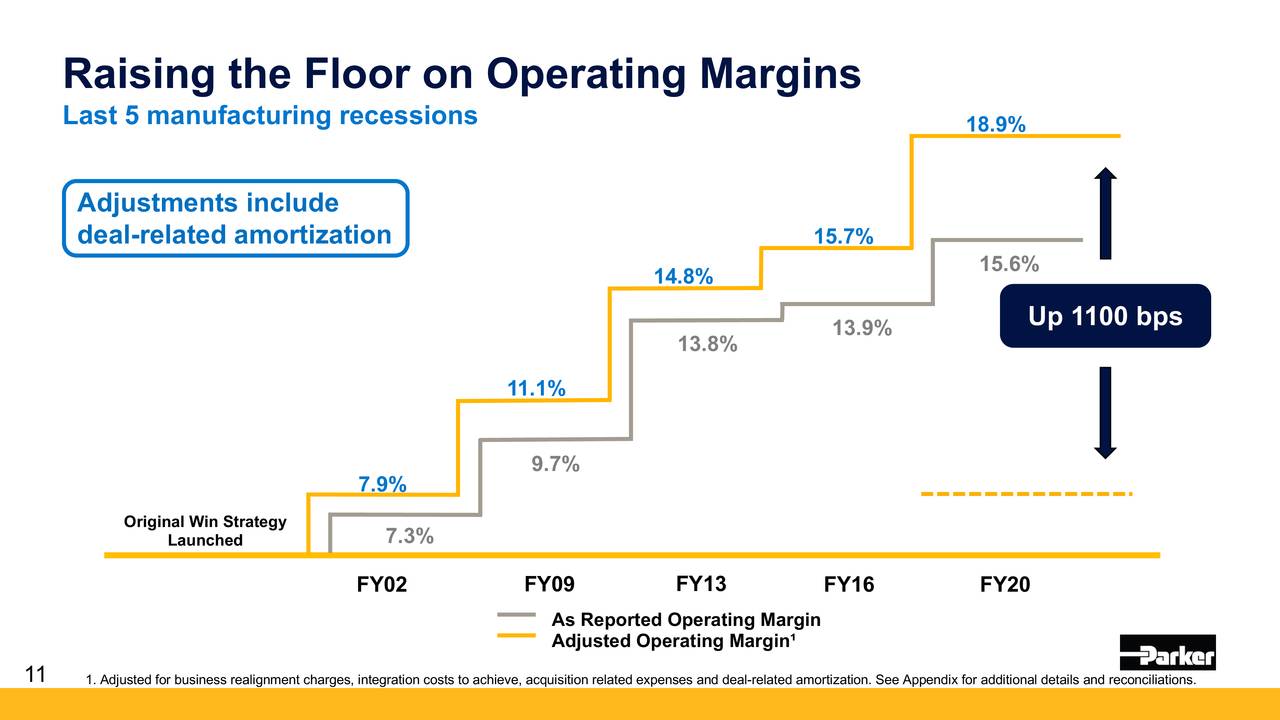

영업 마진의 결과로 개선된 것이 나타나기 시작했습니다. 02년부터 20년까지 아래와 같이 꾸준히 성장하고 있음을 확인할 수 있다.

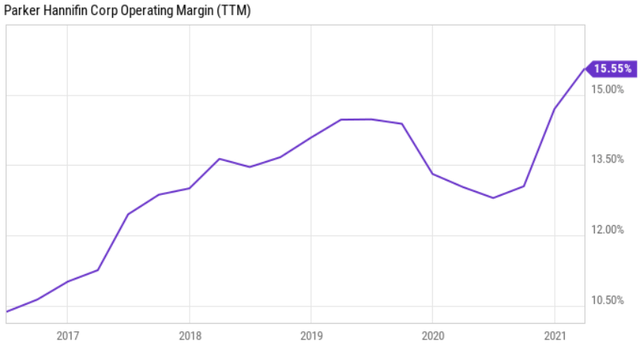

아래에서 볼 수 있듯이, PH의 op 마진은 지난 5년 동안 꾸준히 증가해 왔으며, 15.6%로 현재 전염병 전 수준보다 훨씬 높은 수준에 있습니다.

앞으로3분기 21분기 동안 PH의 예약이 6% 증가하면서 지속적인 회복의 조짐이 보이고 있습니다. 이는 북미 산업 부문의 반등과 국제적으로 지속적인 강세를 보이고 있으며, 주문은 각각 11% 및 14% 증가했습니다. 그러나 항공 우주 부문이 완전히 회복되는 데는 다소 시간이 걸릴 수 있으며, 이후 12개월 동안의 주문은 여전히 19% 감소하기 때문에 됩니다.

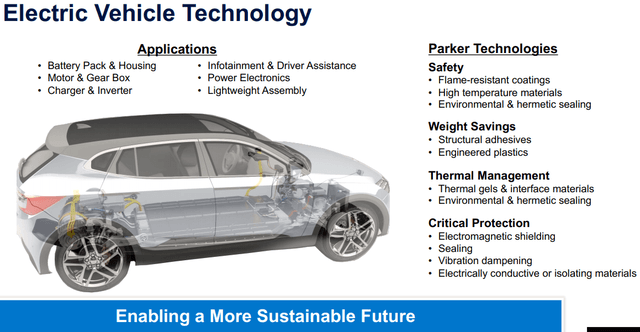

또한, 바이든의 2.3조 달러 규모의 인프라 패키지 계획이 파커-하니핀의 잠재적 촉매제가 될 것이라고 생각합니다. 통과되면 이 계획은 유압, 전기 기계(운송용), 설계 재료가 비전을 수행하기 위해 필요하기 때문에 PH에 상당한 부스트가 될 수 있습니다. 또한, 이 계획에는 아래와 같이 PH 제품과 여러 접점이 있는 전기 자동차에 대한 자금 조달이 포함됩니다.

한편, PH는 현금으로 $ 530M의 강력한 대차대조표를 가지고 있으며, 관리는 부채를 상환하는 데 활용되었기 때문에 개선 된 현금 흐름을 최대한 활용하고 있습니다. 이는 2020년 6월 이후 PH의 순부채 잔액이 1.6B 감소한 것으로 반영되며, 이 기간 동안 EBITDA 대비 순부채 비율은 3.1배에서 2.26배로 떨어졌습니다. 이것은 내가보고 싶은 3.0 배 수준 이하이며, 나는 레버리지가 아래로 추세를 계속 기대합니다.

이는 배당금 수익률이 1.4%에 달하며, 지급률이 28%,5년 CAGR 8%, 연평균 64년 연속 인상률을 기록했다. 마진 개선으로 인한 현금 흐름의 견고한 성장을 감안할 때 배당금이 크게 증가할 가능성이 있습니다. 또한 경영진은 주식 환매 프로그램을 복원하고 Q3'21 기간 동안 50M 상당의 주식을 다시 매입했습니다.

파커-하니핀은 튼튼한 해자 가치의 산업 회사로, 강력한 탄력성을 보여주었습니다.

*Win 3.0 전략은 영업이익률이 크게 증가했기 때문에 과일을 낳는 것으로 보이며, 현재 는 전염병 전 수준보다 높은 수준입니다.

*PH는 전기 자동차에 대한 자금 조달을 포함하는 Biden의 인프라 계획의 잠재적 인 통과의 혜택을 누릴 것으로 설정됩니다. 이는 PH의 유압 기술뿐만 아니라 PH의 많은 부품을 사용하는 전기 자동차 제조업체에 의존하는 중장비 제조업체에 대한 부스트가 될 것입니다.

*PH의 청정 에너지 투자는 특히 배기가스 제어 의무가 마련된 경우 향후 10년 동안 의미 있는 성장 동력이 될 수 있습니다.

한편, PH는 강력한 대차대조표, 64년간 배당금을 유지하고 자사주 매입을 지속적으로 진행하고 있다. 현재 가격으로 PH의 가치를 보고 장거리 수익률이 강한 매수로 본다.

또한 21년 4월 1분기 실적 발표후에 파커-하니핀 (NYSE :PH)은 $ 1.03 / 주당 분기 배당금을선언, 17 % 이전 배당금에서 증가 $0.88 하였다.

<참고 : 3 Reasons Dividend King Parker-Hannifin Could Make You Rich>

댓글

댓글 쓰기