AMD(AMD), 20년만의 자사주 매입! 분명히 투자할 이유가 있다!

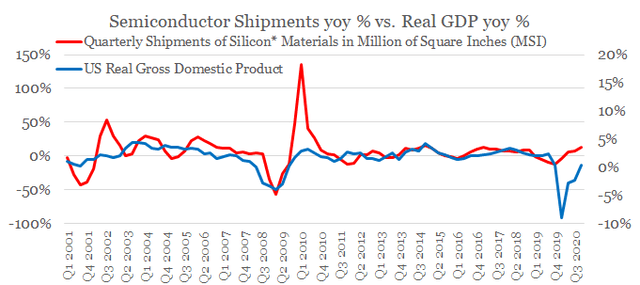

반도체 산업은 매우 순환적인 산업이며 호황과 불황의주기가 예상됩니다. 투자자가 아니라면, 주식 시장을 움켜 쥐는 단기 매니아를지나 쳐야하는 경영진이 확실히 기대하고 있습니다. 역사적으로 실리콘 소재의 전년 대비 출하량은 실질 GDP의 전년 대비 변화와 함께 이동하며, 이는 반도체 산업이 전반적인 경제 성장에 의존하고 있음을 강조합니다.

2020 년은 AMD ( Advanced Micro Devices)의 주주들에게 실망이었습니다 . 주가는 전년 대비 14 % 이상 하락했습니다. 물론 5 년 전에 회사에 투자했다면 거의 2,200 %의 이익을 얻을 수 있습니다.

소비자 물가 지수는 4.2 % 증가 가속 인플레이션 게재, 작년에 비해. 소비자 물가의 급등은 12 년 만에 가장 많이 상승했으며 연료에서 목재 및 중고차에 이르기까지 모든 것이 영향을 받습니다.

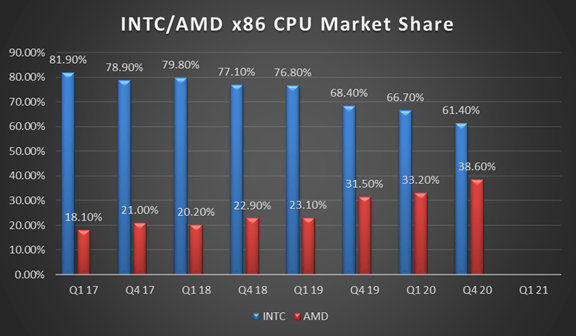

AMD의 성장은 인텔의 실수 때문일 수 있습니다. 10 나노 미터 (NM) 공정 기술 배포가 수년간 지연된 후 인텔은 7nm 공정 출시에 실패를 발표했습니다. 지연으로 인해 Advanced Micro Devices가 혁신적인 설계와 Taiwan Semiconductor (NYSE : TSM ) 공정 기술을 결합하여 CPU 시장에서 더 많은 점유율을 확보했습니다. 다음 차트는 지난 몇 년간 AMD가 얻은 이익에 대한 통찰력을 제공합니다.

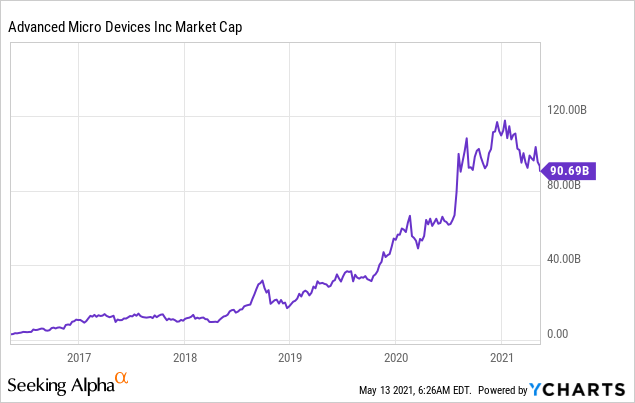

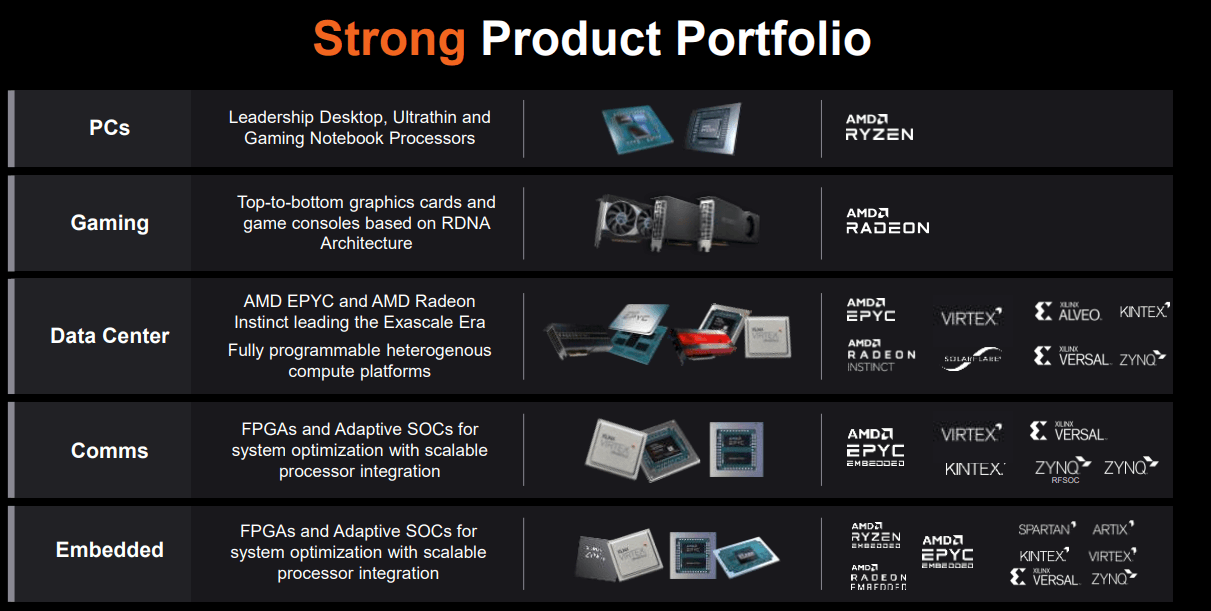

AMD의 가치 상승은 현재 유명한 Ryzen 프로세서 시리즈의 판매를 포함하는 컴퓨팅 및 그래픽 부문의 강력한 판매로 뒷받침되었습니다. AMD의 1 분기 매출은 주로 Ryzen 데스크톱 및 모바일 프로세서의 폭 넓은 채택으로 인해 93 % Y / Y 34 억 달러로 급증했습니다. AMD의 Ryzen 성공은 AMD의 시가 총액을 촉진했습니다.

AMD는 클라우드 기반 솔루션을 강화하기 위해 점점 더 많은 처리 능력이 요구되는 기업 및 서버 측면에서 큰 진전을 이루고 있습니다.

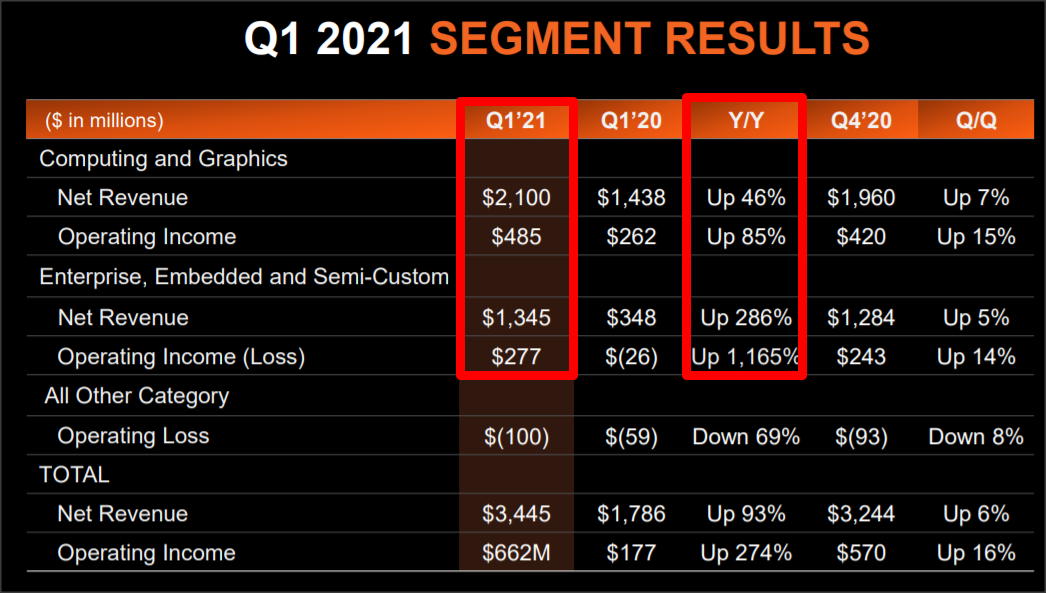

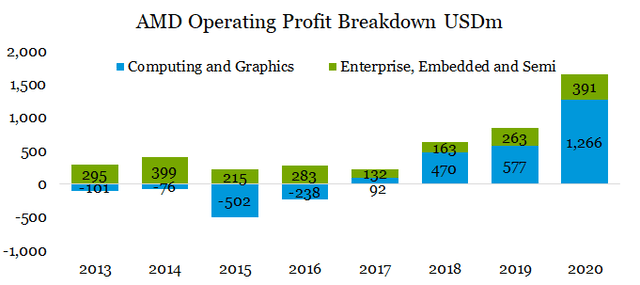

AMD의 컴퓨팅 및 그래픽은 1 분기에 전체 매출의 61 % 인 21 억 달러의 순 매출을 올렸습니다. 그러나 매우 성공적인 EPYC 서버 프로세서 시리즈를 포함하는 AMD의 Enterprise, Embedded 및 Semi-Custom 부문은 비즈니스에서 가장 빠른 매출 성장을 경험하고 있습니다.

엔터프라이즈, 임베디드 및 세미 커스텀 순수익의 성장은 1 분기에 286 %였으며 컴퓨팅 및 그래픽 수익은 전년 대비 46 % 증가했습니다.

AMD에서 가장 빠르게 성장하는 비즈니스는 매우 성공적인 Ryzen 프로세서를 포함하는 비즈니스가 아니라 서버 프로세서입니다! 더 높은 세미 커스텀 제품 판매와 EPYC 프로세서 매출은 올해 AMD의 환상적인 1 분기에 기여했습니다.

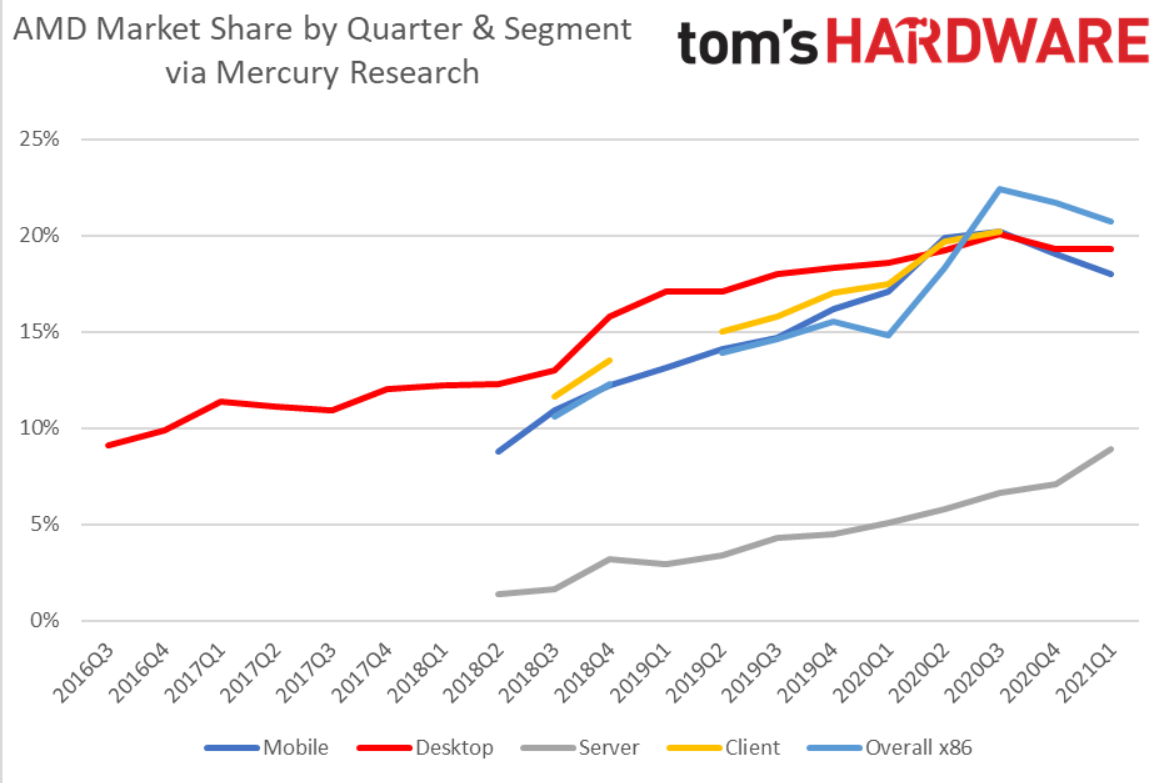

서버 CPU 시장 점유율의 연속적인 이득은 AMD의 EPYC 프로세서가 수요가 많다는 것을 보여줍니다. 이 부문에서 AMD의 시장 점유율은 오늘날에도 여전히 10 % 미만이지만 1 분기처럼 성장이 계속된다면 회사는 시장 점유율이 장기적으로 15-20 %까지 성장할 수 있습니다.

AMD의 가치 상승은 현재 유명한 Ryzen 프로세서 시리즈의 판매를 포함하는 컴퓨팅 및 그래픽 부문의 강력한 판매로 뒷받침되었습니다. AMD의 1 분기 매출은 주로 Ryzen 데스크톱 및 모바일 프로세서의 폭 넓은 채택으로 인해 93 % Y / Y 34 억 달러로 급증했습니다. AMD의 Ryzen 성공은 AMD의 시가 총액을 촉진했습니다.

Ryzen은 데스크톱 및 모바일 CPU 시장에서 큰 성공을 거두었지만 GPU 부족은 컴퓨팅 및 그래픽 부문에서 AMD의 수익에 큰 영향을 미쳤습니다. 그렇기 때문에 AMD가 엔터프라이즈 공간과 로드맵에서 고객을 확보하고 있지만 특히 GPU 수요의 반전이 수익에 상당한 영향을 미칠 것입니다.

그러나 지난 봄의 시장 조정은 달랐다. '이번엔 달라'라는 말이 싫은만큼 그렇다. 실질 GDP는 대유행 기간 동안 절벽에서 떨어졌지만 반도체 출하량은 그렇지 않았습니다.

그 이유는 가속화 된 디지털화와 부분적으로는 암호 화폐였습니다. 가장 중요한 것은 봉쇄 및 어디서나 작업하는 추세로 인해 이미 진행중인 디지털화 추세가 크게 가속화되었습니다. 대유행 기간 동안 클라우드 기반 스토리지 및 컴퓨팅 성능과 같은 디지털 서비스에 대한 상당한 비율의 미래 수요가 휴대폰에서 PC 및 랩톱에 이르기까지 증가했습니다.

핵심 시사점은 AMD가 휴대 전화 시장에 곧 진출 할 것이며 솔직히 투자자들은 그 의미를 고려하지 않고 있다는 것입니다. 이것은 세부 사항이 발표되면 대중을 흥분시킬 수있는 조용한 촉매제입니다. 우리는 이것을 활용하기 위해 이러한 우울한 가격으로 AMD 주식을 보유하고 싶습니다.

21년 1분기 세계 15 위 반도체 (IC 및 OSD-광전자, 센서) 판매 순위는 아래와 같이 나와 있습니다. 여기에는 미국에 본사를 둔 8 개 공급 업체, 한국, 대만 및 유럽에 각각 2 개, 일본. 순위에는 6 개의 팹리스 회사 (Qualcomm, Broadcom, Nvidia, MediaTek, AMD 및 Apple)와 1 개의 순수 재생 파운드리 (TSMC)가 포함됩니다.

AMD의 전년 대비 매출은 1Q21에 93 % 급증하여 상위 15 개 회사 중 가장 높은 성장률을 기록하며 순위에서 7 계단 상승한 11 위를 기록했습니다. 또한 회사는 2021 년 전체 매출이 약 50 % 증가 할 것으로 예상합니다.

AMD는 시장의 환호를 받아 40 억 달러의 자사주 매입을 발표했지만 자일링스를 추가 한 후 합병 회사의 3 %에 불과했습니다.

반도체 업계의 신흥강자 AMD(Advanced Micro Devices)가 대규모 주주환원 정책을 추진한다. 자사주 매입 소식이 알려졌는데 규모는 40억 달러(약 4조4680억원)에 달한다. 하반기 실적은 물론 미래 반도체 사업에 대한 자신감을 나타낸 것이라는 해석이 나온다.

이미 2019 년까지 작은 수익을 낸 후 자사주 매입 계획을 발표했다. AMD는 현재 2021 년에 순이익이 25 억 달러 이상에 달하는 2 달러 이상의 EPS를 생성하는 속도를 내고 있습니다. 연간 이익이 합산되기 시작하고 Xilinx ( XLNX ) 거래는 이익과 현금 흐름을 더욱 향상시킬 것입니다.

AMD는 지난 5월 19일 40억 달러 규모 자사주 매입을 결정했다. 이는 2001년 이후 20년만에 처음 발표하는 자사주 매입이다.

회사는 2018년부터 안정적 현금흐름을 확보하고 있는 만큼 자사주를 매입하더라도 향후 실적이나 투자에 문제가 없을 것이란 판단을 한 것으로 해석된다. 이번 자사주 매입 규모는 26일 종가 기준 시총(946억 달러)의 약 4.3% 수준이다.

<참고 : AMD: Cell Phone Domination (The Hidden Catalyst)>

<참고 : Top-15 Semi Companies Log Year-Over-Year Growth of 21% in 1Q21>

<참고 : AMD: Still Too Expensive>

댓글

댓글 쓰기