+50년간 배당주는 매트리스 사업 ; Leggett & Platt (LEG)

원자재 슈퍼싸이클이라고 구리, 오일, 철강 등에 열심히 관심을 갖는 사이에 우리 생활에 밀찹한 상품들을 판매하는 기업들의 실적이 속속 나오고 있다.

특히나 다들 전기차에 관심을 갖고 있느데 그 전치차의 2차전지나 자율주행에 관심을 갖기는 하지만, 고객들의 엉덩이를 깔고 앉는 좌석의 쿠션등에 대해서는 왜 아무도 관심이 없을까??

우리가 매일 자고 일어나는 침대부터, 대중교통을 이용할 때마다 깔고 앉는 회사인 메트리스와 스프링 회사에 대해서는 다들 전혀 관심이 없을까??

이런 궁금증에서 시작된 비즈니스 모델 중에 한개 사업을 진행 중인 Leggett & Platt (NYSE : LEG ) 는 분기 별 배당금 $ 0.42를 선언 하며 , 이전 배당금 $ 0.40보다 5 % 증가 했습니다. 게다가 올해로 50년째 배당금을 지급한 배당왕으로 등급했다.

Leggett & Platt는 135 년 이상 사업을 해온 미국에서 가장 오래된 회사 중 하나입니다. 매트리스 스프링 및 특수 폼, 조절 가능한 침대, 침구 기계, 강철 막대 및 인발 와이어를 포함한 침구 제품 제조로 가장 잘 알려져 있습니다. 또한 LEG는 가구 및 바닥재 제품뿐만 아니라 자동차 산업을위한 좌석 및 편의 시스템, 항공 우주 고객을 위한 특수 제품도 제조합니다.

앞으로도 LEG는 이러한 재택 근무 / 재택 근무 환경에서 재택 근무에 더 많은 투자를하는 소비자의 추세로부터 지속적으로 혜택을 받고 있습니다. Leggett & Platt는 21년 1분기 좋은 실적을 올렸고 50 년 연속 배당금을 올리면서 내년부터는 배당왕 섹터에 들어갈 것으로 보입니다.

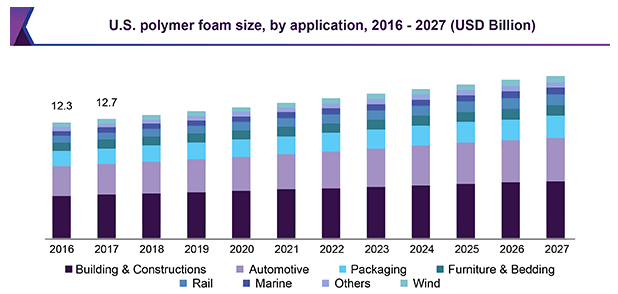

Grand View Research 에 따르면 전 세계 폴리머 폼 시장 규모는 2019 년에 1,139 억 9 천만 달러로 평가되었으며 2020 년부터 2027 년까지 연평균 3.8 % 성장할 것으로 예상됩니다. 포장, 가구 및 침구와 같은 다양한 산업 분야에서 성장하는 응용 분야, 및 자동차 산업이 유형 수요를 주도 할 것으로 예상됩니다.

Leggett & Platt Inc.는 Specialty Foam 사업부와 Classic LEG 사업부로 구성된 것으로보다 적절하게 분석 될 수 있습니다.

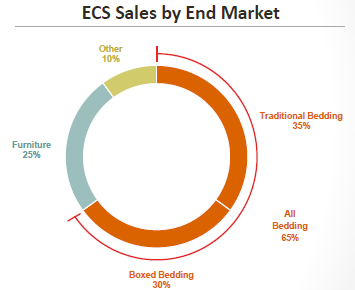

2019 년 1 월 LEG는 12 억 4 천만 달러에 Elite Comfort Solutions Inc (ECS)를 인수했습니다. 이것은 LEG 조직 구조의 특수 폼 사업 단위가 구성되었습니다. 최고의 맞춤형 디자인 폴리 우레탄 폼 기술을 사용하는 ECS는 침구 및 가구 산업을위한 독점적 인 특수 폼 기술의 선두 주자입니다. 자사 제품에는 기존 및 온라인 채널을 통해 판매되는 완성 된 매트리스, 매트리스 구성 요소, 매트리스 토퍼, 베개 및 가구 폼이 포함되었습니다. 2018 년 ECS 매출의 약 65 %가 침구 부문에, 25 %가 가구 부문에 있었습니다.

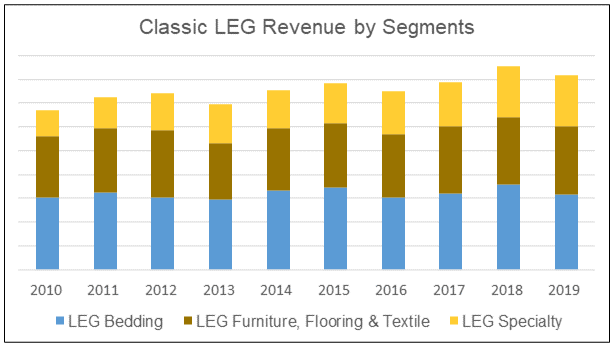

Classic LEG 부문은 2020 년 1 월 현재 3 개 부문으로 구성되어 있습니다. 아래 차트는 지난 10 년 동안 3 개 부문의 실적을 보여줍니다.

*침구 부문은 2019 년 그룹 수익의 39 %를 차지했습니다. 하지만 2010 년과 2019 년 사이에 0.5 % CAGR 만 달성했습니다.

*가구, 바닥재 및 섬유 부문은 다음으로 가장 큰 수익 기여자입니다. 1.3 % CAGR을 달성했습니다.

*Specialty Foam 부문은 2019 년 그룹 매출의 약 26 %를 차지했습니다. 그러나 이것은 7.4 % CAGR로 가장 빠르게 성장하는 세그먼트입니다. 이는 2017 년 상용차 사업이 완전히 종료 되었음에도 불구하고, 10 년 동안 상용차 사업은 약 1 억 2 천만 달러의 연간 수익을 창출했습니다.

Leggett & Platt의 판매 성장은 주로 주거용 최종 시장과 자동차의 꾸준한 수요에 의해 주도되었지만 대부분 항공 우주 및 작업 가구 약점으로 상쇄되었습니다.

Leggett & Platt, Inc. (NYSE : LEG ) 는 올해 상반기 동안 인상적인 성과를 거둔 대유행의 파업에도 불구하고 여전히 장밋빛 미래를 보여줍니다. 생존력과 지속 가능성 사이의 균형은 향후 몇 년 동안 상황에 대처할 수있는 능력을 시사합니다.

노동력 부족과 임금 인플레이션은 운영상의 문제로 이어질 수 있고 수익에 부정적인 영향을 미칠 수 있습니다. 또한 원자재 비용의 재료 증가는 LEG가 소비자에게 비용을 전달하는 것을 어렵게 만들 수 있습니다. LEG는 제품이 일반적으로 임의 항목이므로 순환 산업에서 운영됩니다. 이것은 산업이 경기 침체에 상대적으로 더 취약하게 만듭니다.

특히나 자동차 내부 인테리어에 속한 차량용 시트는 반드시 자동차의 필수 옵션이다.

Leggett & Platt는 탄탄한 21년 1 분기 실적으로 탄력성을 입증했습니다. 앞으로도 이 회사의 비즈니스는 소비자 재택 근무 추세의 혜택을 계속 받고 있습니다. 또한 수입 매트리스에 대한 국제 무역위원회의 유리한 판결은 미국 매트리스 산업에 좋은 징조입니다.

한편, LEG 유동성이 가득한 강한 대차대조표를 유지하고, 중요한 LEG는 자사의 50년 배당주는 배당왕 상태에 도달, LEG는 더 이상 저렴하지 않습니다. 그러나 향후 성장 전망과 기초 사업의 질을 고려하면 밸류에이션이 합리적이라고 생각합니다. LEG는 여전히 매수입니다.

댓글

댓글 쓰기