AMAT 전세계 1위 디스플레이 반도체 기업 ; 반도체 슈퍼 싸이클 진입 중

최근 JP Morgan은 전체 산업 성장률이 8 ~ 10 %, 수익 성장률은 15 ~ 18 %를 예측했습니다. 반도체 주식은 향후 18 ~ 20 개월 동안 15 ~ 20 % 상승 할 것으로 예상됩니다. 반도체 산업 전망은 글로벌 GDP 성장 개선, 강력한 5G 기지국 배치, 5G 스마트 폰 보급률 증가, 지속적인 자동차 시장 회복을 포함한 여러 성장 동력을 바탕으로 대체로 긍정적입니다.

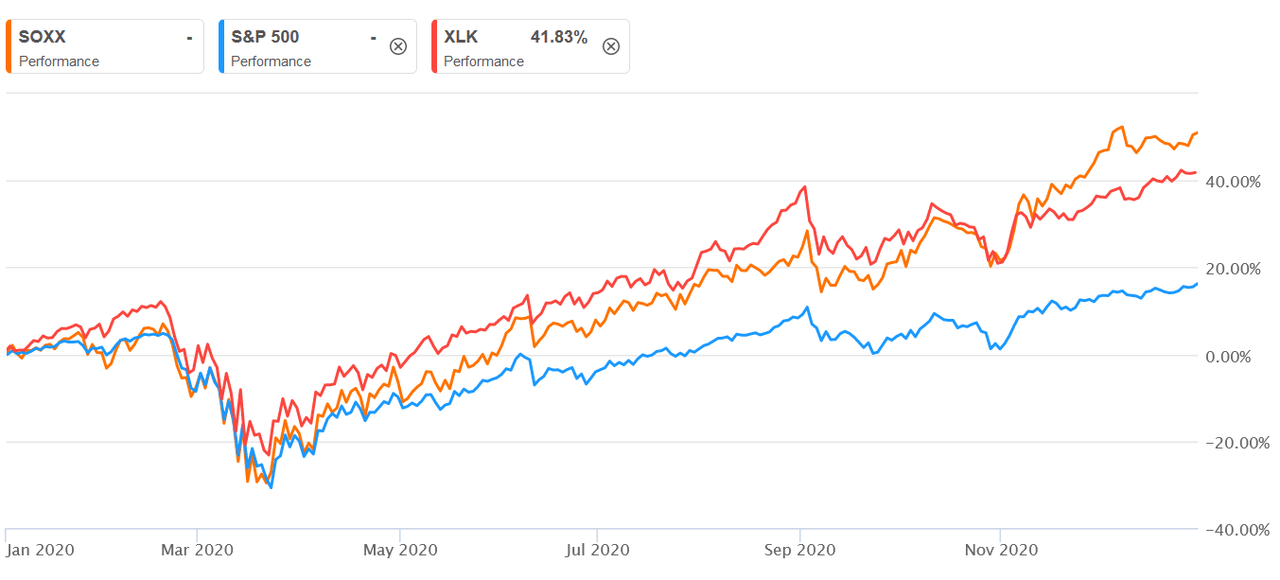

2020년 1년간 반도체 ETF는 지속적으로 우상향중입니다. 우상향을 넘어서 이제는 반도체 부족현상까지 나타나고 있을 정도이다.

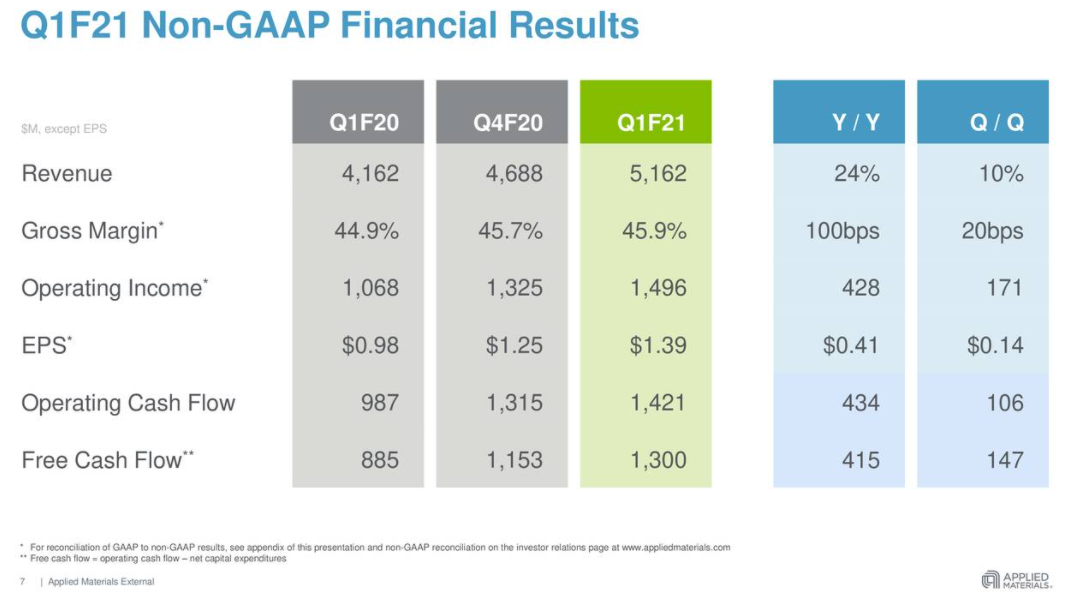

반도체 장비 회사 인 Applied Materials (NASDAQ : AMAT ) 는 분기 별 매출이 $ 5.16B로 전년 대비 24 % 증가했으며 비 GAAP EPS는 42 % 증가한 1.39 달러로 1 분기 실적을 발표했습니다 . 파운드리, 로직 및 기타가 매출 구성의 58 %를 차지하여 지난 분기 68 %에서 감소했습니다. DRAM은 혼합의 15 %에서 17 %로 증가했으며 플래시 메모리는 17 %에서 25 %로 증가했습니다.

Gary Dickerson CEO는“첫 번째 회계 분기에 주요 거시 및 산업 동향이 다양한 시장과 응용 분야에서 실리콘 소비를 증가 시키므로 반도체 비즈니스의 수요가 지속적으로 가속화되는 것을 목격했습니다. "우리는 광범위한 포트폴리오와 기술 변화에 대한 노출, 신제품의 견인력이 결합되어 2021 년 이후에 다시 시장을 크게 성장시킬 수 있는 좋은 위치에 놓이게 되었기 때문에 회사 전체에 강력한 추진력을 갖고 있습니다."

세계적 반도체·디스플레이 장비 기업 어플라이드 머티리얼즈가 높은 기술력을 바탕으로 호실적을 과시하고 있다. 증권가는 반도체 투자 사이클이 가속화하는 가운데 유럽과 미국의 반도체 공급망이 확대된다는 점에서 회사의 성장성이 더 이어질 것으로 보고 있다.

나스닥 시장에 상장한 어플라이드머티리얼즈는 시가총액은 1030억 달러이며 최근 1년 새 주가는 저점 대비 91% 우상향했다.

어플라이드머티리얼즈는 2020년기준 글로벌 반도체 장비 시장점유율 16.4%로 1위를 차지했다. 디스플레이 장비 시장에서도 2위이며, 특히 LCD와 OLED 장비 부문으로 시장을 특정할 경우 2016~2019년까지 1위를 기록했다.

“2020년 반도체 장비 매출은 전체의 66%를 차지했고 그 중에서도 40%가 메모리 부문에서, 60%가 파운드리·시스템 반도체 부문에서 발생했다”며 “매출의 80%가 아시아-태평양 지역에 집중”됐다고 설명했다.

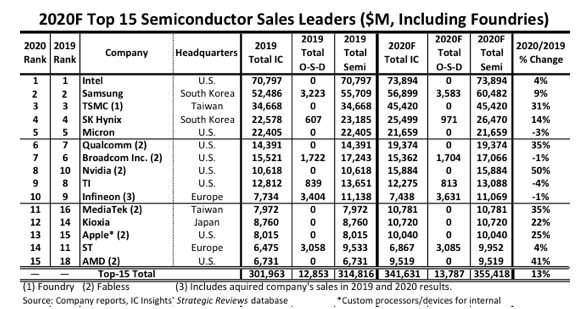

반도체 산업은 코로나 바이러스로 번진 한 해 동안 가장 탄력적 인 시장 중 하나였습니다. 반도체 산업은 코로나 바이러스로 번진 한 해 동안 가장 탄력적인 시장 중 하나였습니다 . 2020 년에 전 세계적으로 심각한 불황을 일으켰지 만, Covid-19 대유행은 전 세계 디지털 전환의 가속화에 박차를 가해 반도체 시장이 현저하게 성장했습니다. 전체적으로 상위 15 개 반도체 회사의 매출은 2019 년에 비해 2020 년에 13 % 증가 할 것으로 예상되며 이는 예상되는 전 세계 반도체 산업 전체 증가 인 6 %의 두 배 이상입니다. 반면 2019 년 상위 15 개 반도체 공급 업체는 총 15 %의 매출 감소를 기록했습니다. 상위 15 개 기업 모두 2020 년에 최소 95 억 달러의 반도체 매출을 올릴 것으로 예상됩니다.

이어 “글로벌 서비스 부문은 공장과 장비의 효율성을 제고할 수 있는 서비스를 제공하며 반도체 투자 사이클에 따른 동사의 실적 변동성을 완화하는 부문”이라며 “디스플레이 장비 부문은 전체 매출에 9% 비중”을 차지한다고 말했다.

ISM 제조업지수와 반도체 산업 캐팩스간 유의미한 상관관계가 존재한다는 점에서 어플라이드머티리얼즈의 수혜를 전망했다. 특히 아태 지역 반도체 제조시설 집중이 코로나19로 공급망에 차질을 준 가운데, 유럽과 미국에서 반도체 제조시설 확충과 공급방 점검의 필요성이 대두되며 향후 투자로 이어질 가능성이 높다고 분석했다.

TrendForce 의 최근 조사 에 따르면 글로벌 파운드리 매출은 전년 대비 23.7 % 성장하여 2020 년에 846 억 달러에이를 것으로 예상되며, 이는 거의 10 년 동안 가장 높은 성장률입니다 . 이 성과는 COVID-19 대유행으로 인한 OEM의 공격적인 재고 조달과 20 년 상반기 WFH 및 원격 교육과 관련된 "새로운 정상"을 포함하여 여러 발전을 뒷받침하여 이루어졌습니다. 반면 하반기에는 미국의 제재가 화웨이의 부품 수요를 앞당기 고 5G 스마트 폰 보급률이 증가하고 5G 기지국 증설이 증가했다.

<참고 : Intel Retains Rank as No. 1 Semiconductor Supplier in 2020>

<참고 : Applied Materials price targets raised after full-year outlook suggests 'super cycle'>

<참고 : Foundry Revenue Expected to Reach New High in 2021 with Close to 6% YoY Growth as Capacities Remain Scarce Across Industry, Says TrendForce>

<참고 : DSCC Reveals 2020 Display Equipment Supplier Rankings, Early View on 2021 and Litho Shares Flip>

댓글

댓글 쓰기