마이크로소프트(MS)가 21년 기대되는 세 가지 이유

마이크로 소프트는 Xbox에서 인기있는 비디오 게임 플랫폼과 Azure의 선도적 인 클라우드 컴퓨팅 비즈니스를 자랑합니다. LinkedIn과 Skype는 모두 Microsoft에 속하며 회사는 Surface 태블릿과 같은 장치도 제공합니다. 한편 Bing 검색 엔진은 광고 수익을 창출합니다. 이러한 종류의 다양 화는 한 세그먼트가 멈추거나 뒤로 물러 나면 다른 세그먼트가 보상 할 수 있음을 의미합니다.

마이크로 소프트는 약 1 조 7 천억 달러의 시가 총액을 자랑하지만 그 이상으로 성장하는 것을 쉽게 볼 수 있습니다. 최근 주가로 배당금은 1 %에 불과했지만 배당금은 지난 5 년 동안 연평균 약 9.2 %의 성장률을 보이고 있습니다. (가장 최근 증가율은 9.8 %, 2019년 10.9 %)

마이크로 소프트의 게임 에코시스템, 클라우드 서비스 및 탄력적인 생산성 포트폴리오는 모두 내년에 주식을 새로운 최고치로 올릴 수 있다”

투자전문 사이트 모틀리풀(Motley Fool)은 25일에 MS에 대한 내년도 주가 전망을 이처럼 간결하게 정리했다. 나델라 CEO의 "모바일 우선, 클라우드 우선" 만트라가 MS를 계속 현대화하고 데스크톱 소프트웨어 및 로컬에 설치된 운영 체제와 같은 전통기술에 대한 의존도를 낮추고 있음을 나타낸다.

모틀리 풀에 따르면 MS 주가가 현재 순이익의 33배로 비싸 보이고, 다년간의 랠리 이후 차익실현 유혹을 받을 수 있는 영역에 있지만, 세 가지 상승 모멘텀이 내년에도 여전히 새로운 성장을 가져올 가능성이 크다.

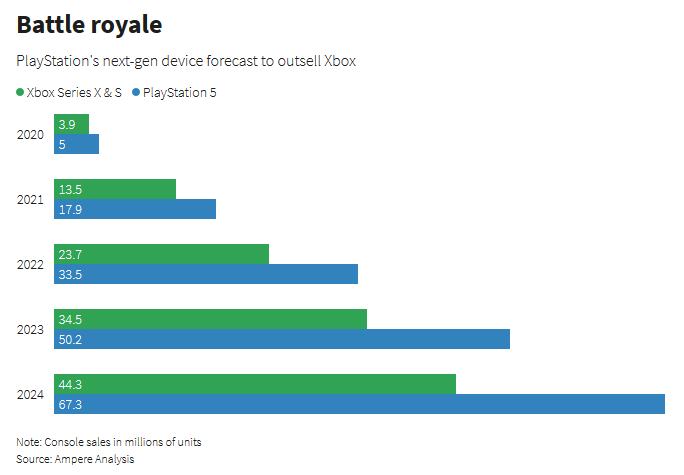

1. 확장되는 Xbox 생태계

MS는 지난 11월에 새로운 콘솔인 엑스박스 시리즈X와 디지털 전용 시리즈S를 출시했다. 두 콘솔 모두 연말 쇼핑 시즌에 잘 팔렸다고 전해진다. 특히 집에 머무르는 조치로 인해 새로운 비디오 게임에 대한 수요가 증가했다. MS는 세 가지 주요 전략으로 소니, 닌텐도와 격차를 좁힐 계획이다.

첫째, 시리즈S를 300달러에 판매하고 있는데, 이는 스위치의 가격과 일치하며 소니의 PS5 디지털 에디션보다 100달러 저렴하다. 낮은 가격대는 더 많은 게이머를 끌어들일 수 있기 때문이다.

둘째, 100개 이상의 게임을 무제한 다운로드할 수 있는 구독 계획인 MS의 Xbox Game Pass는 이미 1500만 명 이상의 구독자를 보유하고 있다. MS는 최근 한 달에 15달러에 Game Pass, Xbox Live Gold 및 새로운 Xbox 클라우드 게임 서비스를 함께 번들로 제공하는 새로운 계층인 Game Pass Ultimate를 도입했다. 이 프리미엄 계층은 MS의 저렴한 콘솔과 함께 게임 생태계를 크게 확장할 수 있다.

마지막으로 MS는 최근 폴아웃, 둠 및 엘더스크롤과 같은 인기 프랜차이즈를 소유 한 제니믹스를 인수하고 Xbox Game Pass에 게임을 추가했다. MS는 또한 제니맥스의 미래 게임 중 일부를 Xbox 독점으로 출시할 가능성이 크며, 이는 ‘해자’를 넓히는 데 도움이 될 것이다.

2. 상용 클라우드 비즈니스의 성장

코로나19는 올해 클라우드 회사에 강력한 바람을 불러일으켰다. 원격 작업자는 연결 상태를 유지하기 위해 클라우드 기반 서비스에 크게 의존했으며 기업은 비즈니스를 온라인 상태로 유지하기 위해 클라우드 인프라 서비스 사용을 늘렸다.

이것이 바로 오피스365, 클라우드 플랫폼 애저 및 다이나믹스 CRM(고객 관계 관리) 플랫폼에서 주로 발생하는 MS의 상업용 클라우드 매출이 36% 증가한 500억 달러 (또는 매출액의 1/3 이상)인 이유다.

이러한 모멘텀은 2021년 1분기에도 계속될 전망이다. 상용 클라우드 수익은 전년 대비 31% 증가한 152억 달러를 기록했다. 이 부문의 핵심 성장 엔진은 Azure로, 클라우드 플랫폼 시장에서 아마존 웹서비스에 이어 2위를 차지했다.

2019년 3분기와 2020년 사이 클라우드 시장에서 애저의 글로벌 점유율은 17%에서 19%로 증가했다. 아마존 웹서비스 점유율은 33%에서 32%로 떨어졌다. 애저는 조만간 아마존 웹서비스를 따라잡지 못할 것이지만, 오프라인 소매업체를 유치하면서 더 빠른 속도로 계속 성장해 갈 것이다.

3. 기업 지출의 가속화

코로나19는 주로 오피스, 다이나믹스, 엔터프라이즈 네트워크 링크드인 및 서버 기반 소프트웨어를 수용하는 MS의 생산성 및 비즈니스 프로세스 부문에 영향을 미쳤다. 이 회사의 매출은 올해 13% 성장했으며 MS 매출액의 거의 30%를 차지했다.

그러나 이는 2019년의 15% 성장에서 둔화한 것으로 나타났는데, 이는 주로 4분기의 코로나19로 가장 암울한 시기에 기업 지출이 부진했기 때문이다.

올해 1분기 매출은 전년 대비 11% 증가했으며, 이는 링크드인과 오피스의 소비자용 버전의 강력한 성장으로 자체 기대치를 초과했다.

내년에 기업들이 지출을 늘리면 MS의 가장 약한 연결 고리를 고치고 다른 비즈니스의 지속적인 성장을 보완할 것입니다.

<참고 : 3 Catalysts for Microsoft Stock in 2021>

댓글

댓글 쓰기