미국 소비재 배당주 ; 프록앤갬블 PG

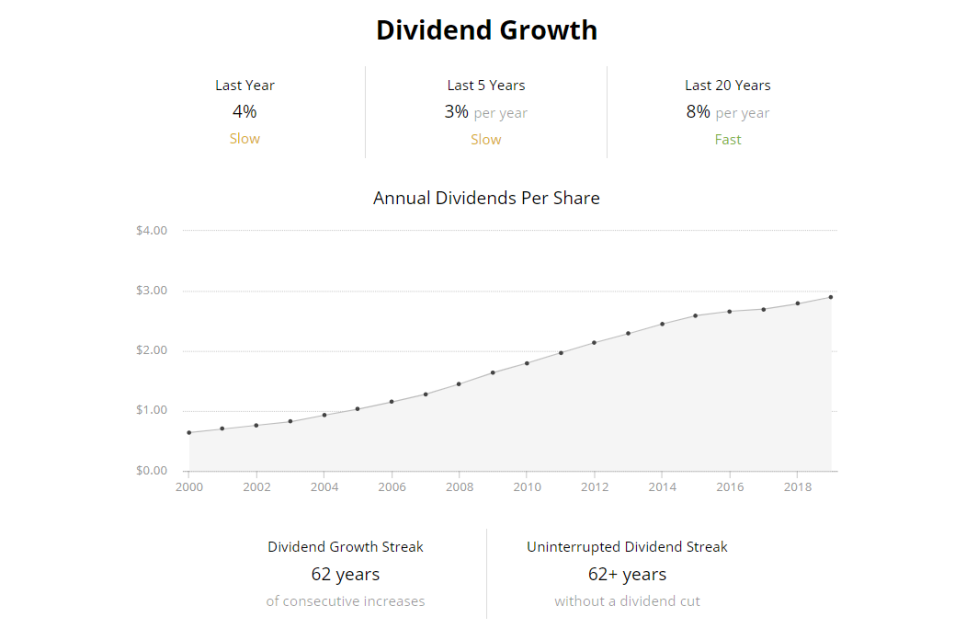

62년 연속배당주는 미국주

PG (Procter & Gamble)는 1837 년부터 사업을 시작하여 세계 최대 소비재 제조업체 중 하나로 성장했습니다. 이 회사는 현재 180 개 이상의 국가에서 65 개의 제품 브랜드를 판매합니다.

Procter & Gamble의 주요 브랜드로는 Luvs, Pampers, Tampax, Charmin, Downy, Tide, Cascade, Dawn, Febreze, Head & Shoulders, Old Spice, Pantene, Gillette, Braun, Crest 및 Oral-B가 있습니다.

수입의 70 % 이상이 회사의 Fabric & Home Care에서 창출됩니다. 아기, 여성 및 가족 관리; 그리고 뷰티 세그먼트. 다음은 Procter & Gable의 사업 부문에 대한 전체 분석 및 2019 년 재무 결과에 대한 기여입니다.

Fabric & Home Care (판매의 33 %, 수입의 29 %) : Ariel, Downy, Gain, Tide, Cascade, Dawn, Febreeze, Mr. Clean 및 Swiffer와 같은 브랜드의 섬유 강화제, 세탁 세제 및 클리닝 제품

유아, 여성 및 가족 간호 (판매의 27 %, 수입의 23 %) : 유아용 물티슈, 기저귀, 요실금 제품, 여성 간호, 종이 타월, 티슈 및 틸러 용지. 주요 브랜드로는 Luvs, Papers, Always, Tampax, Bounty, Charmin 및 Puffs가 있습니다.

미용 (판매의 19 %, 수입의 22 %) : 헤어 케어 (머리 및 어깨, 허벌 에센스, 판텐, 기뻐) 및 스킨 / 개인 관리 (Olay, Old Spice, Safeguard, SK-II, Secret)

건강 관리 (판매의 12 %, 수입의 13 %) : 칫솔 / 치약 (크레스트, 구강 B) 및 개인 건강 관리 (메타 무실, 뉴로 비온, 펩토 비 스몰, 빅스)

정리 (판매의 9 %, 수입의 12 %) : 브라운, 질레트, 비너스와 같은 브랜드로 제품 및 가전 제품을 면도합니다.

프록터 앤드 mble 블의 사업은 지리적으로 다양합니다. 북미는 2019 회계 연도 매출의 45 % 를 차지 했으며 유럽 (23 %), 아시아 태평양 (10 %), 중국 (9 %), 중남미 (6 %), 인도, 중동 및 아프리카 (7) %).

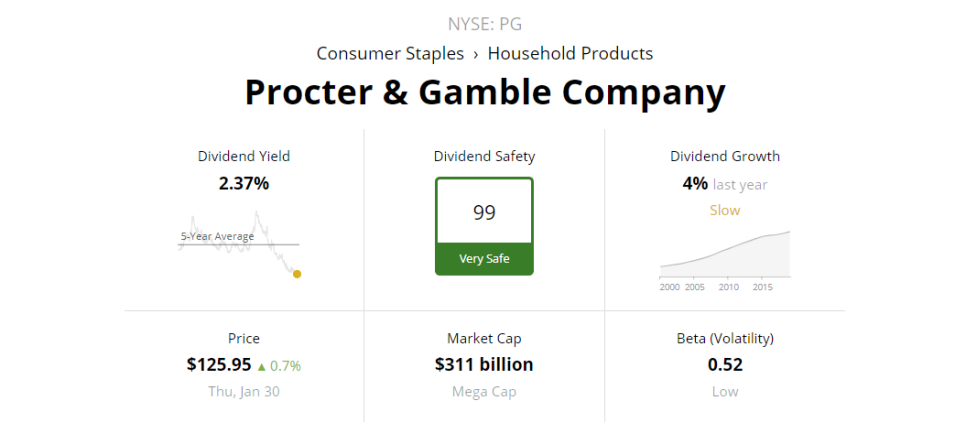

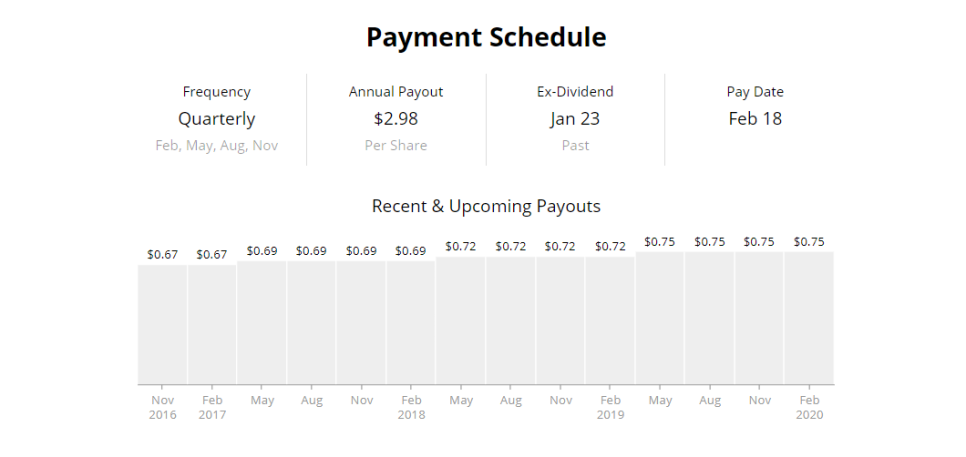

62 년 연속 배당 성장으로 P & G는 배당 왕입니다. 이 회사는 또한 1890 년 이후 중단없는 배당금을 지불했습니다.

비즈니스 분석

Procter & Gamble의 비즈니스 강점은 진화하는 소비자 트렌드에 대한 회사의 깊은 이해와 지속적인 적응으로 시작됩니다.

매년 P & G는 연구 개발에 약 20 억 달러를 투자하여 소비자 통찰력을 얻고 관련 제품 기술을 개발하기 위해 수천 건의 연구를 수행합니다.

P & G는 올바른 제품을 출시하면서 광고 예산을 늘려 연간 예산이 연간 70 억 달러를 넘어 섰습니다 (매출액의 10 % 이상). 소비자가 왜 대부분의 회사 브랜드에 익숙한 지 궁금하지 않습니다.

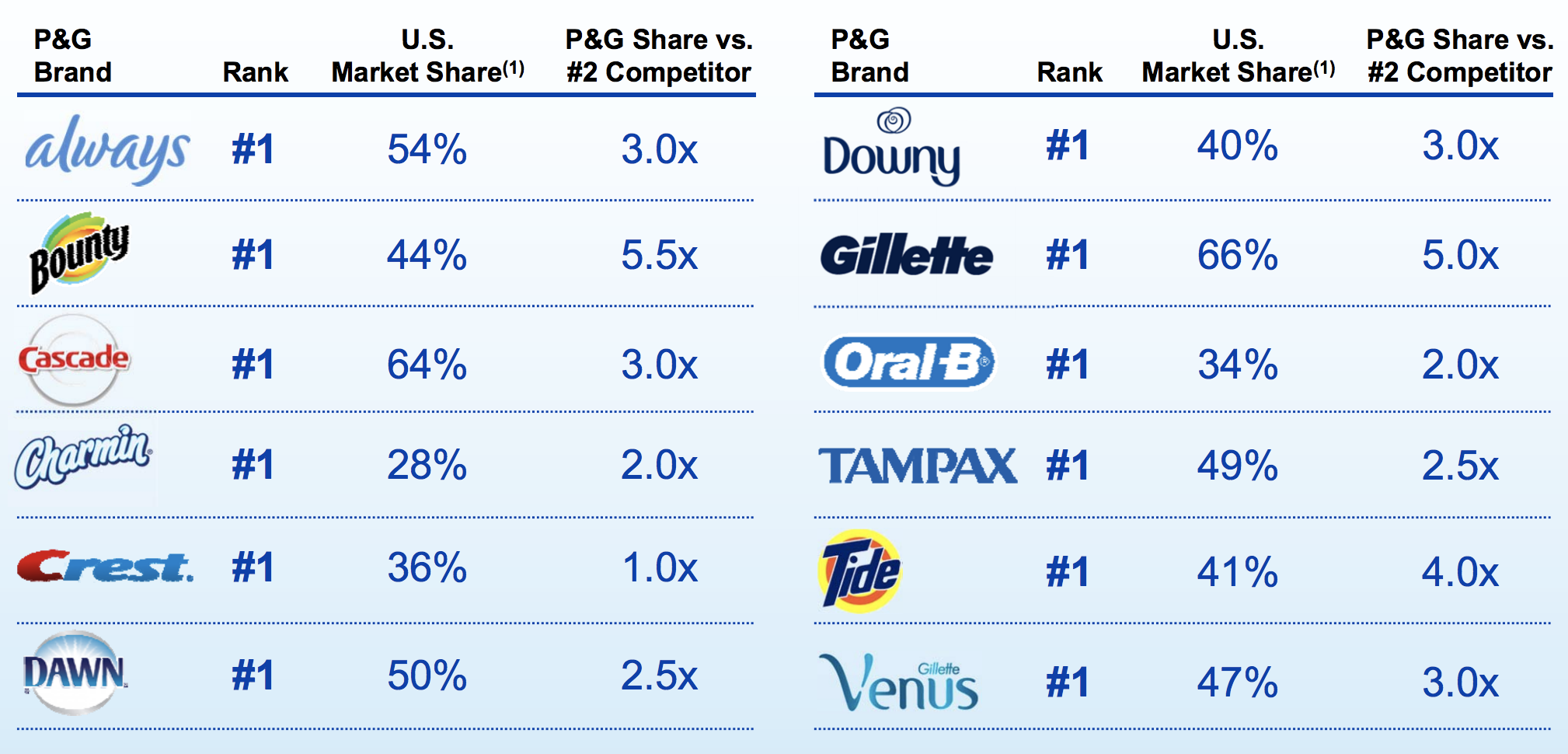

결과적으로 P & G의 제품은 많은 소매점의 선반을 지배합니다. 이 회사의 210 억 달러 규모의 브랜드 대부분은 카테고리 또는 부문에서 1 위 또는 2 위를 차지하고 있으며 P & G는 10 개 범주 중 7 개에서 1 위입니다.

놀랍게도 P & G의 제품은 매일 약 50 억 명의 소비자를 만지고 있습니다!

이 회사는 또한 업계에서 가장 많은 전자 상거래 판매량을 자랑합니다. 2019 회계 연도에 온라인 판매는 25 % 증가 했으며 이제 총 매출의 8 %를 차지합니다. 많은 P & G 브랜드가 밀레 니얼 세대들 사이에서도 주도적 인 위치를 차지하고 있습니다.

Procter & Gamble의 전자 상거래 성공은 제품을 쉽게 배송 할 수 있고 회사의 전략적 광고 변화로 인한 것입니다. 2007 년 회사 광고 예산의 8 %만이 온라인 마케팅에 갔으며 이는 2018 년 42 %를 기록 했으며 몇 년 안에 50 % 를 초과 할 것으로 예상됩니다 .

올바른 브랜드와 마케팅 채널에 투자하는 것 외에도 P & G는 업계의 특성상 지속적인 사업입니다. 간단히 말해서, 비 식품 소비자 제품은 역사적으로 매우 끈적 거리며 비교적 느린 속도의 변화를 가져 왔습니다. IRI Market Advantage에 따르면 미국의 가구 중

동시에 신제품 출시는 실패율이 높은 경향이있어, 재정 자원이 적은 소규모 경쟁자는 P & G의 시장 점유율에 진입하기가 어렵습니다 (P & G는 여전히 개인 상표 및 거대한 경쟁 브랜드와 경쟁해야 함).

P & G는 인상적인 글로벌 규모로 운영되어 공장의 자동화 및 공급망 효율성을 높이고 생산 비용을 낮추는 데 많은 투자를 할 수 있습니다. 결과적으로 P & G의 영업 이익률 (가장 최근 22 %)은 업계 최고 수준 입니다. P & G 에 따르면

, 소비자 물림쇠 산업은 2022 년까지 매년 3.5 % 성장하여 5,500 억 달러를 넘을 것으로 예상됩니다 . 업계의 성장은 전 세계 인구 증가와 중산층 가구 수 증가로 인해 소비자 물림쇠 제품에 대한 수요가 증가 할 것으로 예상됩니다. 관리되는 대상 낮은 - 투 - 중간 하나의 숫자와 적당한 마진 확대에 장기 매출 성장을 목표 P & G는 5 % 유기 매출 성장과 함께 2019에서 만났다.

지속적인 주식 환매와 함께 경영진의 재무 목표는 한 자릿수에서 한 자릿수의 EPS 성장을 이끌 것으로 예상됩니다. 결과적으로 P & G의 배당금은 한 자릿수의 중간 속도 (4-6 %)로 성장할 가능성이 있으며, 이는 최근 몇 년 동안 P & G의 배당금보다 약간 빠를 것입니다.

전반적으로 P & G는 소비자 물림쇠 부문에서 거대하고 강력한 파워를 유지하는 것으로 보입니다. 매년 약 100 억 달러의 R & D 및 광고 비용, 광범위한 글로벌 유통 네트워크, 불황 방지 제품 및 생산성 향상을위한 계획으로 Procter & Gamble은 앞으로도 수년간 안정적인 현금 흐름을 지속적으로 창출해야합니다.

주요 위험

소비재 및 건강 관리 산업은 방어 적이며 상대적으로 느린 속도의 변화를 누리고 있지만 경쟁이 치열합니다.

예를 들어, Proctor & Gamble은 Unilever (UL), Kimberly-Clark (KMB), Clorox (CLX) 및 Colgate-Palmolive (CL)와 같은 성장에 굶주린 라이벌에 맞서 싸워야합니다. 매일.

실제로 2019 년 12 월 무역 회의에서 열린 Q & A 세션에서 P & G의 최고 브랜드 책임자는 소비자 스테이플 산업의 중단에 대해 다음과 같이 말했습니다.

... 우리는 끊임없는 혼란 상태에서 운영한다는 것을 알고 있습니다. 매일 수천 번의 스타트 업이 형성됩니다. TV 도달 범위가 계속 감소하고 있습니다. 디지털 미디어에 대한 신뢰는 점점 약해지고 있으며 최고 스트리밍은 기하 급수적으로 증가합니다. 전자 상거래는 계속 확대되고 있습니다. 옴니 소매 업체는 새로운 미디어 및 엔터테인먼트 생태계를 만들고 있습니다. 데이터, 분석 및 기술이 업무를 지배합니다.

소비자들은 또한 스마트 폰을 사용하여 가격을 비교하고 덜 비싼 새 브랜드에 대한 리뷰를 확인하기 위해 스마트 폰을 사용하여 쇼핑하는 방식에 대해 더 똑똑해지고 있습니다. 코스트코 (COST) 커클랜드 브랜드는 수많은 카테고리에서 가장 눈에 띄는 사례 중 하나 인 프라이빗 라벨 제품은 계속해서 격차를 해소하고 있습니다.

결과적으로 Procter & Gamble은 프리미엄 가격과 강력한 시장 점유율을 유지하기 위해 현재 인기 브랜드의 새롭고 개선 된 버전을 지속적으로 개발해야합니다.

그러나 비용 절감은 Procter & Gamble에서 이익을 증가시키는 중요한 수단이되어 왔으며 앞으로도 기대됩니다. 수입 증대를위한 비용 절감의 필요성으로 인해 경영진은 제품 혁신 및 마케팅에 대한 투자 부족 위험에 처하게됩니다.

예를 들어, P & G의 직원 수는 지난 5 년 동안 25 % 감소하여 회사의 수익성을 향상시키는 데 도움을 주지만 잠재적으로 혁신과 장기적인 수익을 희생 할 수 있습니다. 단지 시간이 말해 줄 것이다.

달리 말하면 P & G는 단기 수입을 늘리기 위해 비용 절감을 좋아할 것이므로 회사는 불필요한 지방뿐만 아니라 근육과 뼈를 흘릴 수 있습니다. 이것은 본질적으로 지난 10 년간 IBM에 발생한 일입니다 (금융 엔지니어링 특수 효과와 결합).

실제로 P & G의 매출은 회사가 브랜드에 대한 적절한 투자를하지 못하고 시장 점유율을 잃어 2013 회계 연도와 2017 년 사이에 매년 감소했습니다. 경영진 은 회사의 자원에 초점을 맞추고 성장을 다시 활성화 시킨 다년간의 전환 계획 을 시작 했지만 소비자 쇼핑 습관이 발전함에 따라 유명 브랜드 제품에 의해 부과되는 높은 가격을 계속 정당화하는 것은 어려울 수 있습니다.

단기적으로, 입력 비용 인플레이션과 환율 변동성 (매출의 60 %가 해외에서 발생)은 회사의보고 된 판매 및 수입 성장을 저해 할 수 있습니다. 그러나 이러한 요인들이 P & G의 장기 전망을 위협해서는 안됩니다.

프록터 앤드갬블

블 에 대한 결산에 대한 생각 62 년 연속 지불금 증가를 포함하여 1890 년 이후 매년 배당금을 지불 한 실적을 바탕으로 신뢰할 수있는 소득 투자라는 회사의 명성을 얻었습니다.

그러나 모든 성숙한 비즈니스와 마찬가지로 P & G의 규모만으로 회사의 매출과 수익성을 의미있게 확장하기가 어렵습니다. 그 동안 회사는 구식과 신식의 수많은 경쟁사와 소비자의 쇼핑 방식 변화에 경쟁하고 있습니다.

그러나 경영진의 성장 계획은 잘 진행되고 있지만 최근 몇 년 동안 유기적 판매와 수입 성장이 지속되는지 여부를 확인하려면 시간이 걸릴 것입니다.

한편,이 우량 배당 왕은 앞으로도 모든 경제 환경에서 안전한 수입과 꾸준한 지불금 증가를 계속 제공 할 것입니다.

배당금 안전

Procter & Gamble Company (PG)의 배당 안전 점수는 99 로 배당금이 다른 회사보다 훨씬 더 안전 하다는 것을 의미 합니다 . PG 배당금의 안전을 위해 노력하고있는 것은 다음과 같습니다.

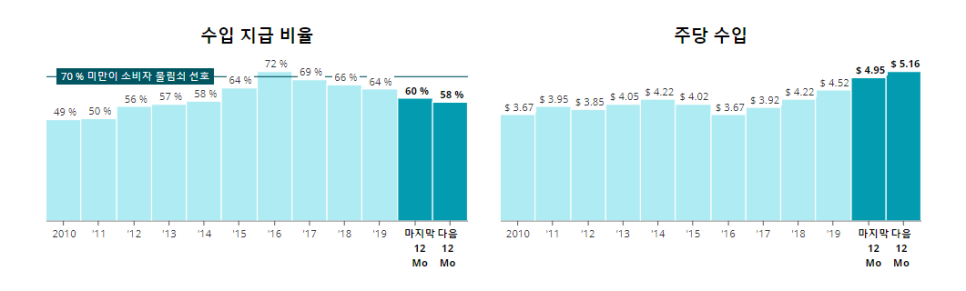

지난 1 년간 PG는 배당금으로 수입의 60 %를 지불했습니다. 이것은 소비자 물림쇠에 대해 상당히 안전한 지불금 비율 이며 비즈니스 조건이 예기치 않게 악화 될 경우 배당금을 지불 할 쿠션이있는 PG를 떠납니다.

분석가들에 따르면, 내년 PG의 지불금 비율은 58 %로 예상되는데 이는 오늘날 수준과 상당히 일치하며 가까운 미래에는 회사의 배당금의 안전성이 크게 변하지 않을 것이라고 제안합니다.

부채는 회사의 배당금의 안전에 대한 또 다른 중요한 지표입니다. 부채가 너무 많은 회사는 자본을 확보하여 운영 자금을 조달하고 신용 등급을 유지하며 부채 지불 의무를 이행하기 위해 배당금을 삭감 할 가능성이 높습니다.

부채의 한가지 징후는 순자본 대출이다. 이것은 회사의 자금 조달이 부채에서 얼마인지를 측정하는 비율입니다. PG의 현재 순 부채 대 자본 비율은 38 %로, 이는 소비자 물림쇠에 비해 상당히 낮으며 필요할 때 더 많은 부채를 낼 수있는 유연성으로 PG를 떠날 가능성이 높습니다.

더 좋은 것은 회사 부채를 갚기 위해 몇 년 동안의 수입을 측정 할 것인지에 대한 PG의 순 부채 대 EBITDA 비율은 1.48의 매우 건전한 수준입니다 (낮을수록 좋습니다).

전체 PG의 부채 수준은 괜찮은 형태 이며 배당금의 안전을 위태롭게 할 것 같지 않습니다.

회사가 중단없이 배당을 지불 한 기간은 회사의 배당이 얼마나 안전한지에 대한 또 다른 신호입니다.

PG는 25 년 이상 연속적으로 배당금을 지불했으며 , 이는 보수적 인 경영을하는 강력한 비즈니스의 신호입니다. 이러한 유형의 회사는 일반적으로 사업 침체를 통해서도 배당금을 유지하기 위해 할 수있는 모든 것을 할 것입니다.

회사의 품질에 대한 또 다른 단서는 무료 현금 흐름 또는 회사가 모든 비용을 지불하고 비즈니스에 재투자 한 후 인수, 주식 환매, 부채 축소 및 배당에 사용할 수있는 핵심 운영 현금입니다.

PG는 지난 10 년마다 긍정적 인 무료 현금 흐름을 창출했습니다 . 이는 PG의 비즈니스가 지속적으로 지출 요구를 충족시키기에 충분한 현금을 확보하여 PG가 시간이 지남에 따라 배당을 유지할 수있는 유연성을 제공한다는 신호입니다.

금융 위기 동안 회사의 성과는 배당 안전에 대한 추가 단서를 제공 할 수 있습니다. 경제가 계약을 맺고 자본에 대한 접근이 동결되면서 많은 기업들이 이전과는 달리 테스트 한 배당금을 지불하는 능력을 보았습니다.

금융 위기 동안 PG의 판매는 -8.9 % 감소했으며 이는 당시 평균 성능에 관한 것으로 회사가 경제에 약간의 민감성을 가지고 있음을 의미합니다. 매출 감소에도 불구하고 PG는 매년 불황 내내 지불금을 인상했습니다 .

S & P 500은 2007 년과 2009 년 사이에 최고점에서 최저점까지 -55 % 하락했습니다. PG의 주식은 -36 %의 수익률로 대 불황 동안 시장을 능가 했습니다. 이는 다소 방어적인 투자 일 수 있음을 시사합니다.

회사 운영의 규모와 범위는 회사의 지불금 안전에도 영향을 줄 수 있습니다. 대기업은 종종 자금 조달, 상당한 재정 자원 및보다 다양한 수입원에 더 많이 접근 할 수 있습니다.

우리는 총 자산 (재산, 장비, 현금 등)의 가치를보고 회사의 규모를 측정합니다. PG는 가장 최근에 총 1,100 억 달러의 자산을 기록 했으며 이는 소비자 물림쇠를위한 상당한 액수이며 PG가 어려운시기에 배당금을 유지하는 데 유용한 자원을 보유 할 수 있음을 나타냅니다.

전반적으로 PG의 배당금은 일반 회사보다 훨씬 안전 해 보이며 오늘날 우리가 알 수있는 한 가장 신뢰할만한 수입원 인 것으로 보입니다.

댓글

댓글 쓰기