투자의 현인 Warren Buffett 워렌 버핏의 주식 33개 완전분해하기

- 공유 링크 만들기

- X

- 이메일

- 기타 앱

영어원문 해석하는데 오타가 겁나게 많은데 늘 가이드라인 주시는 navy1207님 감사합니다!!! 미국 현지에서 직접 시간을 내주시고 관심을 갖아주셔서!! Thanks~~

워렌 버핏의 버크셔 해서웨이 는 1965 년부터 2018년까지 매년 S&P 500을 10.8% 초과하여 시장의 총 수익률 15,019 %에 비해 2,472,627 %의 전체 이익을 달성했습니다. 그는 틀림없이 역사상 가장 위대한 투자자입니다. 버크셔 해서웨이는 성장을 위해 모든 수입을 재투자하는 것을 선호하기 때문에 배당금을 지불하지 않지만, 워렌 버핏은 배당금을 보유한 주식을 소유하는 것에 대해 부끄러워하지 않았습니다. 배당은 종종 주주들에게 보람을주기 위해 재정적으로 건전하고 안정적인 사업의 징조입니다.

버크셔 해서웨이 포트폴리오 업데이트(2019 년 11 월 14 일 목요일)

주목할만한 기업투자

버크셔는 3 분기에 500 억 달러 이상을 투자하여 고급가구점(RH)와 옥시덴탈석유 (OXY)에서 새로운 투자를 진행했습니다. 고급가구점(RH)는 배당금을 지불하지 않지만 고급 가정용 가구 시장의 경제적 해자입니다. 이 회사는 코스코와 비슷하게 멤버십 가입을 통해서 유료일정비용을 고정으로 내고 고객들에게 럭셔리한 쇼룸을 제공과 유지하며 향후 10 년간 매년 15 %에서 20 %의 수입을 창출 할 수 있다고 생각합니다. Warren Buffett의 가구 산업 참여는 1983 년 Nebraska Furniture Mart의 지분을 1983 년에 인수하는 등 수십 년에 걸쳐 이루어졌습니다. RH는 고급화가구 소매 전략의 잠재적인 성장 사업으로 시장 이상의 가격으로 흑자 장기 성장을 예측하고 있어 지속적인 브랜드를 개발했다 생각합니다.

옥시덴탈석유 (OXY) 보통주에 버핏의 $ (330) 만 달러의 투자가에 비해 상대적으로 작은 그는 2019 년 4 월에 에너지 자이언트의 우선주에 100억 달러에 투자했다. 현재 국제유가는 20달러로 매우 저평가되어서 투자하는 것을 매우 심각하게 고민해야 한다. 새로운 에너지 베팅 옥시덴탈석유 (OXY)에 더 집중하면서 필립스 66과 정유소에서 나올 것으로 보인다. 정제 마진은 일반적으로 저렴한 유가의 혜택을받는 반면, Oxy와 같은 셰일 생산 업체는 상처를받습니다. 버핏의 에너지 공간 변화는 유가가 여기에서 더 높아질 것으로 예상 할 수 있으며 시장은 옥시의 가격에 그 가능성을 반영하고 있지 않다고 제안합니다.

2019 년 9 월 말에 Warren Buffett은 총 47 개의 상장 주식을 소유했습니다. 흥미롭게도, 이들 보유 중 33 개는 배당금을 지불하고, 그중 일부는 거의 4 % 이상의 수익률을 가지고 있습니다.

워렌 버핏의 투자 전략

Warren Buffett은 1956 년에 최초의 파트너십을 시작한 이후 투자자로 발전했습니다. 당시 Warren Buffett의 포트폴리오는 크기가 훨씬 작았으며 주식 시가 총액에 관계없이 시장을 예측하는 것이 아닌 따라가는 기업가치투자로 장기투자를 제안합니다. 버핏의 포트폴리오는 오늘날에도 여전히 분산투자가 아닌 집중투자를 선호하며, 그의 3 개의 가장 큰 직책은 각각 Berkshire Hathaway 포트폴리오의 10 % 이상을 차지합니다. 다시 말해, 이해하기 어려운 비즈니스 나 산업에 투자하지 마십시오. 본인 스스로가 잘 알고 있는 비즈니모델이나 실생활에 밀접히 연관된 사업에 투자해야 합니다. 그는 경제적 인 해자 및 성장 기회가 많은 회사를 찾습니다. Warren Buffett은 투자를 할 때 자신이 가장 좋아하는 보유 기간은“영원”하다고 말했습니다. 장기적인 성장 전망을 가진 우수한 회사를 사서 장기적으로 복리 화하는 것이 아이디어입니다.

워렌 버핏의33개 포트폴리오

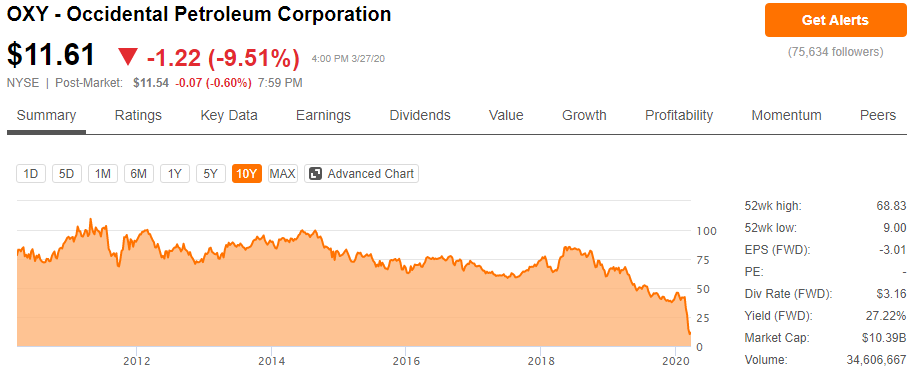

1. OXY - Occidental Petroleum Corporation (셰일가스 회사 - 지금은 20달러 이하로 투자하면 위험을 넘어 위태합니다.)

워렌 버핏의 버크셔 해서웨이 는 1965 년부터 2018년까지 매년 S&P 500을 10.8% 초과하여 시장의 총 수익률 15,019 %에 비해 2,472,627 %의 전체 이익을 달성했습니다. 그는 틀림없이 역사상 가장 위대한 투자자입니다. 버크셔 해서웨이는 성장을 위해 모든 수입을 재투자하는 것을 선호하기 때문에 배당금을 지불하지 않지만, 워렌 버핏은 배당금을 보유한 주식을 소유하는 것에 대해 부끄러워하지 않았습니다. 배당은 종종 주주들에게 보람을주기 위해 재정적으로 건전하고 안정적인 사업의 징조입니다.

버크셔 해서웨이 포트폴리오 업데이트(2019 년 11 월 14 일 목요일)

주목할만한 기업투자

버크셔는 3 분기에 500 억 달러 이상을 투자하여 고급가구점(RH)와 옥시덴탈석유 (OXY)에서 새로운 투자를 진행했습니다. 고급가구점(RH)는 배당금을 지불하지 않지만 고급 가정용 가구 시장의 경제적 해자입니다. 이 회사는 코스코와 비슷하게 멤버십 가입을 통해서 유료일정비용을 고정으로 내고 고객들에게 럭셔리한 쇼룸을 제공과 유지하며 향후 10 년간 매년 15 %에서 20 %의 수입을 창출 할 수 있다고 생각합니다. Warren Buffett의 가구 산업 참여는 1983 년 Nebraska Furniture Mart의 지분을 1983 년에 인수하는 등 수십 년에 걸쳐 이루어졌습니다. RH는 고급화가구 소매 전략의 잠재적인 성장 사업으로 시장 이상의 가격으로 흑자 장기 성장을 예측하고 있어 지속적인 브랜드를 개발했다 생각합니다.

옥시덴탈석유 (OXY) 보통주에 버핏의 $ (330) 만 달러의 투자가에 비해 상대적으로 작은 그는 2019 년 4 월에 에너지 자이언트의 우선주에 100억 달러에 투자했다. 현재 국제유가는 20달러로 매우 저평가되어서 투자하는 것을 매우 심각하게 고민해야 한다. 새로운 에너지 베팅 옥시덴탈석유 (OXY)에 더 집중하면서 필립스 66과 정유소에서 나올 것으로 보인다. 정제 마진은 일반적으로 저렴한 유가의 혜택을받는 반면, Oxy와 같은 셰일 생산 업체는 상처를받습니다. 버핏의 에너지 공간 변화는 유가가 여기에서 더 높아질 것으로 예상 할 수 있으며 시장은 옥시의 가격에 그 가능성을 반영하고 있지 않다고 제안합니다.

2019 년 9 월 말에 Warren Buffett은 총 47 개의 상장 주식을 소유했습니다. 흥미롭게도, 이들 보유 중 33 개는 배당금을 지불하고, 그중 일부는 거의 4 % 이상의 수익률을 가지고 있습니다.

워렌 버핏의 투자 전략

Warren Buffett은 1956 년에 최초의 파트너십을 시작한 이후 투자자로 발전했습니다. 당시 Warren Buffett의 포트폴리오는 크기가 훨씬 작았으며 주식 시가 총액에 관계없이 시장을 예측하는 것이 아닌 따라가는 기업가치투자로 장기투자를 제안합니다. 버핏의 포트폴리오는 오늘날에도 여전히 분산투자가 아닌 집중투자를 선호하며, 그의 3 개의 가장 큰 직책은 각각 Berkshire Hathaway 포트폴리오의 10 % 이상을 차지합니다. 다시 말해, 이해하기 어려운 비즈니스 나 산업에 투자하지 마십시오. 본인 스스로가 잘 알고 있는 비즈니모델이나 실생활에 밀접히 연관된 사업에 투자해야 합니다. 그는 경제적 인 해자 및 성장 기회가 많은 회사를 찾습니다. Warren Buffett은 투자를 할 때 자신이 가장 좋아하는 보유 기간은“영원”하다고 말했습니다. 장기적인 성장 전망을 가진 우수한 회사를 사서 장기적으로 복리 화하는 것이 아이디어입니다.

워렌 버핏의33개 포트폴리오

1. OXY - Occidental Petroleum Corporation (셰일가스 회사 - 지금은 20달러 이하로 투자하면 위험을 넘어 위태합니다.)

Warren Buffett의 포트폴리오 비율 : 0.2 %

배당 수익률 : 27.22 % (최근 유가 20달러 아래로 하락하면서 세일가스를 생산하는 정유회사들의 가치가 계속 하락중이다보니 배당율 어마무시해졌습니다. )

분야 : 에너지 산업 : 통합 석유 및 가스

배당 성장률 : 16 년

워렌 버핏은 2019 년 4 월 버크셔 해서웨이 (Barkshire Hathaway)가 아나 다르 코 (Anadarko)의 380 억 달러 인수에 자금을 지원하기 위해 8 %를 지불하는 우선주에 100 억 달러를 투자하기로 합의했을 때 옥시 (Oxy)에 참여했다.

Anadarko의 인수에 이어 Oxy는 미국에서 가장 큰 석유 및 가스 생산 업체 중 하나이며 주요 셰일 가스에서 최고의 위치를 차지하고 있습니다. 워렌 버핏 (Warren Buffett)이 말했듯이, 옥시 (Oxy)를 소유하는 것은 본질적으로 석유 가격의 장기적인 성장에 대한 기대를 합니다. 옥시의 현금 흐름은 유가에 매우 민감하며 아나 다르코 (Anadarko) 계약에 따라 부채로 가득 차있다. 결과적으로, 회사의 대차 대조표가 강화되고 유가가 개선 될 때까지 주가는 변동성이 높아질 것입니다.

다만, 지금은 국제 유가 자체가 20달러 이하로 내려간 상황이기에 같은 주식이라도 버핏의 시점과 다를때는 손해를 볼 수 있음을 분명히 체크해야 합니다. 버핏은 옵션으로 주식이 하락하더라도 배당율 8% 유지하는 것으로 세팅된 상황이라. 우리와 같은 개미와는 접근이 다릅니다.

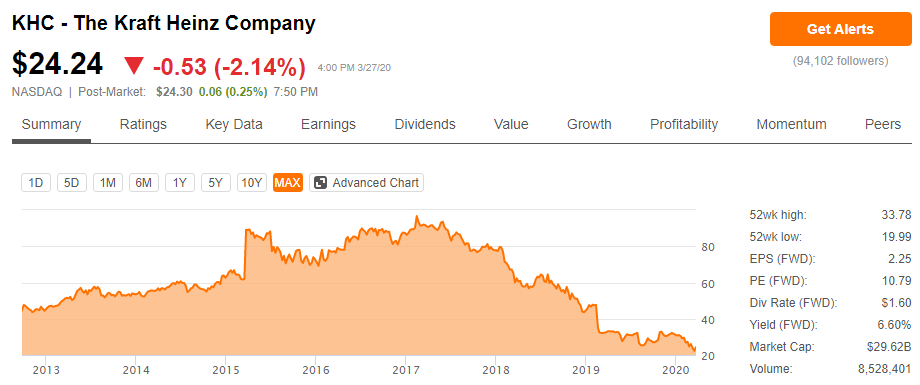

2. KHC - The Kraft Heinz Company

배당 수익률 : 27.22 % (최근 유가 20달러 아래로 하락하면서 세일가스를 생산하는 정유회사들의 가치가 계속 하락중이다보니 배당율 어마무시해졌습니다. )

분야 : 에너지 산업 : 통합 석유 및 가스

배당 성장률 : 16 년

워렌 버핏은 2019 년 4 월 버크셔 해서웨이 (Barkshire Hathaway)가 아나 다르 코 (Anadarko)의 380 억 달러 인수에 자금을 지원하기 위해 8 %를 지불하는 우선주에 100 억 달러를 투자하기로 합의했을 때 옥시 (Oxy)에 참여했다.

Anadarko의 인수에 이어 Oxy는 미국에서 가장 큰 석유 및 가스 생산 업체 중 하나이며 주요 셰일 가스에서 최고의 위치를 차지하고 있습니다. 워렌 버핏 (Warren Buffett)이 말했듯이, 옥시 (Oxy)를 소유하는 것은 본질적으로 석유 가격의 장기적인 성장에 대한 기대를 합니다. 옥시의 현금 흐름은 유가에 매우 민감하며 아나 다르코 (Anadarko) 계약에 따라 부채로 가득 차있다. 결과적으로, 회사의 대차 대조표가 강화되고 유가가 개선 될 때까지 주가는 변동성이 높아질 것입니다.

다만, 지금은 국제 유가 자체가 20달러 이하로 내려간 상황이기에 같은 주식이라도 버핏의 시점과 다를때는 손해를 볼 수 있음을 분명히 체크해야 합니다. 버핏은 옵션으로 주식이 하락하더라도 배당율 8% 유지하는 것으로 세팅된 상황이라. 우리와 같은 개미와는 접근이 다릅니다.

2. KHC - The Kraft Heinz Company

Warren Buffett의 포트폴리오 비율 : 4.2 %

배당 수익률 : 6.6 %

분야 : 필수소비재 섹터, 산업 : 기타 식품

Kraft Heinz는 세계에서 가장 큰 식음료 회사 중 하나입니다. 이 회사는 190 개 이상의 국가에서 다양한 조미료, 소스, 치즈 및 유제품, 식사, 육류, 음료 및 기타 식료품 제품을 판매합니다.

이 회사는 버크셔 해서웨이 (Berkshire Hathaway)와 사모 펀드 회사 인 3G Capital이 2013 년에 Heinz를 인수 한 후 2015 년에 Kraft Foods를 인수하기 위해 설립되었습니다. Kraft와 Heinz는 100 년 넘게 식품 산업에서 일하며 유명 브랜드를 소유하고 있습니다. Jell-O, Velveeta, Lunchables, Bagel Bites, Philadelphia, Ore Ida, Planters, Oscar Mayer 등이 있습니다.

배당 수익률 : 6.6 %

분야 : 필수소비재 섹터, 산업 : 기타 식품

Kraft Heinz는 세계에서 가장 큰 식음료 회사 중 하나입니다. 이 회사는 190 개 이상의 국가에서 다양한 조미료, 소스, 치즈 및 유제품, 식사, 육류, 음료 및 기타 식료품 제품을 판매합니다.

이 회사는 버크셔 해서웨이 (Berkshire Hathaway)와 사모 펀드 회사 인 3G Capital이 2013 년에 Heinz를 인수 한 후 2015 년에 Kraft Foods를 인수하기 위해 설립되었습니다. Kraft와 Heinz는 100 년 넘게 식품 산업에서 일하며 유명 브랜드를 소유하고 있습니다. Jell-O, Velveeta, Lunchables, Bagel Bites, Philadelphia, Ore Ida, Planters, Oscar Mayer 등이 있습니다.

Kraft Heinz에 대한 Warren Buffett의 지분은 시간이 지남에 따라 계속 성장할 것으로 예상되는 내구성이 뛰어나고 입증 된 브랜드로 비즈니스를 소유하는 데 크게 기여했습니다. 지속적인 비용 절감과 함께, 마진 확장은 향후 몇 년 동안 좋은 이익 성장을 제공 할 것으로 예상되었습니다. Kraft Heinz의 제품은 전 세계 식료품 점에서 발견되며 성장률이 별이 아니더라도 앞으로 몇 년 동안 계속 될 것입니다.

KHC는 장기 소득 투자자에게는 지루하고 예측 가능한 다른 버핏 주식처럼 보였지만, Kraft Heinz의 주요 브랜드 중 일부는 건강한 식생활 트렌드에 맞게 포트폴리오를 조정하는 데 어려움을 겪었습니다.

Warren Buffett이 처음 에 Kraft Heinz의 Berkshire Hathaway의 지분에 대해 말한 내용 은 다음과 같습니다 .

“우리는이 주식에 영원히있을 것이기 때문에 단기적으로는 큰 차이가 없습니다. 이것은 우리와 함께하는 사업입니다. 그것은 실제로 주식이 아닙니다… 새로운 크래프트 하인즈 (Kraft Heinz Co.)는 지금부터 버크셔에 이르기까지 10 년, 20 년, 50 년이되었습니다. 이것들은 제가 30 년 이상 전에 좋아했던 브랜드이며 오늘도 좋아합니다. 그리고 나는 지금부터 30 년 후에 그들을 좋아할 것입니다.”

"월마트 나 코스트코 또는 아마존과 발끝을 잡으려고 한다면 10 년 전보다 약한 협상을 할 수있다.

코스트코는 1992 년 커클랜드 브랜드를 소개했다. 27 작년에 그 브랜드는 작년에 390 억 달러를 기록한 반면, 모든 크래프트와 하인즈 브랜드는 27,26 만 달러 또는 270 억 달러를 기록했습니다.

그래서 여기에는 사람들의 습관과 다른 모든 것들에 내장 된 100 년 이상의 광고가 있습니다. 개인 상표 브랜드 인 Kirkland는 모든 Kraft-Heinz 브랜드보다 50 % 더 많은 비즈니스를 수행하는 아울렛과 함께 750 개 정도의 아울렛을 보유하고 있습니다.

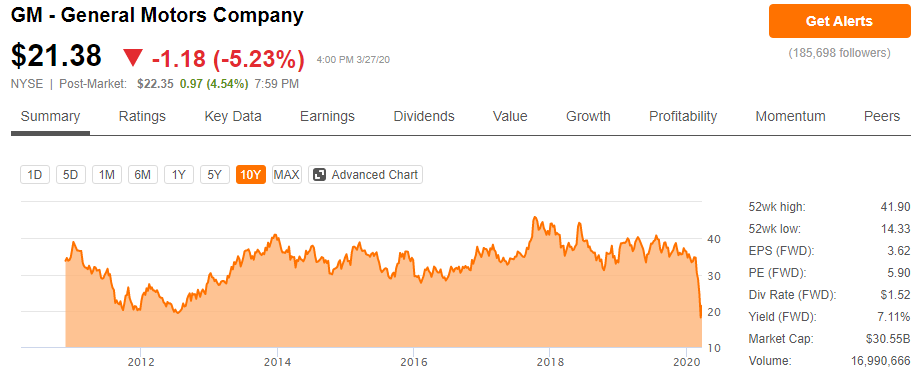

3. GM - General Motors Company

KHC는 장기 소득 투자자에게는 지루하고 예측 가능한 다른 버핏 주식처럼 보였지만, Kraft Heinz의 주요 브랜드 중 일부는 건강한 식생활 트렌드에 맞게 포트폴리오를 조정하는 데 어려움을 겪었습니다.

Warren Buffett이 처음 에 Kraft Heinz의 Berkshire Hathaway의 지분에 대해 말한 내용 은 다음과 같습니다 .

“우리는이 주식에 영원히있을 것이기 때문에 단기적으로는 큰 차이가 없습니다. 이것은 우리와 함께하는 사업입니다. 그것은 실제로 주식이 아닙니다… 새로운 크래프트 하인즈 (Kraft Heinz Co.)는 지금부터 버크셔에 이르기까지 10 년, 20 년, 50 년이되었습니다. 이것들은 제가 30 년 이상 전에 좋아했던 브랜드이며 오늘도 좋아합니다. 그리고 나는 지금부터 30 년 후에 그들을 좋아할 것입니다.”

"월마트 나 코스트코 또는 아마존과 발끝을 잡으려고 한다면 10 년 전보다 약한 협상을 할 수있다.

코스트코는 1992 년 커클랜드 브랜드를 소개했다. 27 작년에 그 브랜드는 작년에 390 억 달러를 기록한 반면, 모든 크래프트와 하인즈 브랜드는 27,26 만 달러 또는 270 억 달러를 기록했습니다.

그래서 여기에는 사람들의 습관과 다른 모든 것들에 내장 된 100 년 이상의 광고가 있습니다. 개인 상표 브랜드 인 Kirkland는 모든 Kraft-Heinz 브랜드보다 50 % 더 많은 비즈니스를 수행하는 아울렛과 함께 750 개 정도의 아울렛을 보유하고 있습니다.

3. GM - General Motors Company

https://seekingalpha.com/symbol/GM?s=gm

Warren Buffett의 포트폴리오 비율 : 1.3 %

배당 수익률 : 7.11 %

분야 : 자유 소비재 산업 : 국내 자동차 제조업체

General Motors는 세계에서 가장 큰 자동차 및 트럭 제조업체 중 하나입니다. 회사의 판매의 대부분은 승용차보다 마진이 더 높은 픽업 트럭 및 크로스 오버입니다. 이 회사는 대표적인 북미 브랜드 Buick, Cadillac, Chevrolet 및 GMC를 소유하고 있습니다. 2017 년 3 월, GM은 다년간의 수익성없는 유럽 사업을 약 20 억 달러에 판매하기로 합의했습니다. 결과적으로 회사의 운영 수입의 80 % 이상이 현재 북미 지역에서 나옵니다. 해외에서는 General Motors가 Holden, Wuling, Baojun 및 Jiefang 브랜드로 차량을 판매하고 있으며, 중국은 GM의 두 번째로 큰 시장 (회사 전체 소득의 약 15 %)이며 수량 기준으로 1 위입니다.

Warren Buffett의 포트폴리오 비율 : 1.3 %

배당 수익률 : 7.11 %

분야 : 자유 소비재 산업 : 국내 자동차 제조업체

General Motors는 세계에서 가장 큰 자동차 및 트럭 제조업체 중 하나입니다. 회사의 판매의 대부분은 승용차보다 마진이 더 높은 픽업 트럭 및 크로스 오버입니다. 이 회사는 대표적인 북미 브랜드 Buick, Cadillac, Chevrolet 및 GMC를 소유하고 있습니다. 2017 년 3 월, GM은 다년간의 수익성없는 유럽 사업을 약 20 억 달러에 판매하기로 합의했습니다. 결과적으로 회사의 운영 수입의 80 % 이상이 현재 북미 지역에서 나옵니다. 해외에서는 General Motors가 Holden, Wuling, Baojun 및 Jiefang 브랜드로 차량을 판매하고 있으며, 중국은 GM의 두 번째로 큰 시장 (회사 전체 소득의 약 15 %)이며 수량 기준으로 1 위입니다.

버크셔 해서웨이는 2012 년 초에 General Motors의 초기 지분을 매입하고 2018 년 4 분기에 마지막으로 위치를 37 % 늘 렸습니다. Warren Buffett은 자동차 산업에 매우 익숙하고 소수의 자동차 딜러에 대한 지분을 가지고 있으므로 GM은 그리 놀라운 일이 아닙니다. 버핏은 시장 점유율이 가장 높은 회사를 선호하며 전 세계 점유율이 거의 17 % 인 GM도 예외는 아닙니다. General Motors는 북미와 남미에서 시장 점유율이 가장 높으며 아시아, 중동 및 아프리카 지역에서 두 번째로 큰 선수입니다. 버핏은 아마도 회사의 많은 브랜드에서도 상당한 가치를 볼 것으로 보인다. 치즈 버거에서 시보레에 이르기까지 워렌 버핏은 미국의 아이콘을 좋아합니다. 가치 투자자로서 버핏은 아마도 제너럴 모터스의 평가도 좋아할 것입니다. 이 회사는 한자리수 수익률 배수로 거래되며 배당 수익률은 약 4 %입니다.

투자자들은 자동차 산업호황 시기와 향후 자율 주행차 도입으로 인한 위험에 대해 걱정하기 때문에 주식이 저렴 해 보인다. 많은 투자자들은 여전히 금융 위기 동안 General Motors의 파산과 그에 따른 정부 구제 금융으로 투자하기를 꺼려합니다.

그러나“새로운”GM은 전임자보다 훨씬 강력하고 실적 및 재무 건전성을 크게 개선하여 경영진이 새로운 산업 침체기 동안 배당금을 계속 지불 할 수 있기를 희망합니다. 버핏이 가장 좋아하는 보유 기간은“영원히”이며, 아마도 GM이 계속해서 비용을 줄이고 수익성이 높은 지역에 대한 투자를 하면서 시간이 지남에 따라 수입을 계속 늘릴 여지가 충분합니다.

실제로 GM 경영진은 세전 이익 마진을 최근 몇 년 동안 7 % 미만에서 향후 5 년 동안 약 10 %로 개선하기를 희망하고 있습니다. 경영진은 또한 2030 년까지 전 세계 자동차 판매가 8 천 5 백만에서 1 억 3 천만으로 증가하여 GM의 수입을 확실히 높일 것으로 믿고 있으며, 회사는 리더 인 것처럼 자율 주행 차에 돈을 쏟고있다.

4. SU - Suncor Energy Inc.

투자자들은 자동차 산업호황 시기와 향후 자율 주행차 도입으로 인한 위험에 대해 걱정하기 때문에 주식이 저렴 해 보인다. 많은 투자자들은 여전히 금융 위기 동안 General Motors의 파산과 그에 따른 정부 구제 금융으로 투자하기를 꺼려합니다.

그러나“새로운”GM은 전임자보다 훨씬 강력하고 실적 및 재무 건전성을 크게 개선하여 경영진이 새로운 산업 침체기 동안 배당금을 계속 지불 할 수 있기를 희망합니다. 버핏이 가장 좋아하는 보유 기간은“영원히”이며, 아마도 GM이 계속해서 비용을 줄이고 수익성이 높은 지역에 대한 투자를 하면서 시간이 지남에 따라 수입을 계속 늘릴 여지가 충분합니다.

실제로 GM 경영진은 세전 이익 마진을 최근 몇 년 동안 7 % 미만에서 향후 5 년 동안 약 10 %로 개선하기를 희망하고 있습니다. 경영진은 또한 2030 년까지 전 세계 자동차 판매가 8 천 5 백만에서 1 억 3 천만으로 증가하여 GM의 수입을 확실히 높일 것으로 믿고 있으며, 회사는 리더 인 것처럼 자율 주행 차에 돈을 쏟고있다.

4. SU - Suncor Energy Inc.

https://seekingalpha.com/symbol/SU?s=su

Warren Buffett의 포트폴리오 비율 :0.2 %

배당 수익률 : 11 %

분야 :에너지산업 :통합 석유 및 가스

배당 성장률 :16 년

SU는 캐나다의 오일 샌드 개발에 중점을 둔 통합 에너지 회사입니다. 오일 샌드는 역청, 모래, 미세 점토, 미사 및 물의 혼합물입니다. 기존 원유처럼 흐르지 않기 때문에 처리하기 전에 지하에서 채광하거나 가열해야합니다. 1967 년 앨버타 북부의 오일 샌드에서 최초의 원유 생산을 개척 한 이후 Suncor는 균형 잡힌 고품질 자산 포트폴리오를 갖춘 캐나다 최대의 통합 에너지 회사 중 하나로 성장했습니다.

이 회사는 업스트림 탐사 및 생산 활동 외에도 정유소, 윤활유 및 에탄올 공장, Petro-Canada 소매 주유소 등 중류 및 하류 (정유 및 마케팅) 운영에서 상당한 양의 수익을 창출합니다. 이 통합 포트폴리오는 유가가 약한 경우에도 견실 한 수익을 제공합니다.

버크셔 해서웨이는 2013 년에 처음으로 Suncor에 인수하여 당시 약 5 억 달러를 투자했습니다. 버핏 은 일련의 인수로 두드러진 성장기간 동안 Suncor를 소유 했습니다. 그런 다음 Suncor는 더 높은 배당금과 주식 환매의 형태로 자본을 주주들에게 돌려주는 것에 더 초점을 맞추 겠다는 계획을 변경했습니다. 버크셔는 2016 년에 전체 지분을 종료했습니다.

그러나 2018 년 4 분기에 Suncor의 주가는 2016 년 이후 최저 수준으로 떨어졌습니다.

Suncor는 가장 보수적으로 관리되는 에너지 생산 업체 중 하나이지만, 버크셔가 장기적인 약속을하고 있는지 아니면 SU의 가치를 너무 낮게 추진하는 지나치게 비관적 인 투자자를 활용할 기회를 얻었을 때만 시간을 알 수 있습니다.

5. WFC - Wells Fargo & Company

Warren Buffett의 포트폴리오 비율 :0.2 %

배당 수익률 : 11 %

분야 :에너지산업 :통합 석유 및 가스

배당 성장률 :16 년

SU는 캐나다의 오일 샌드 개발에 중점을 둔 통합 에너지 회사입니다. 오일 샌드는 역청, 모래, 미세 점토, 미사 및 물의 혼합물입니다. 기존 원유처럼 흐르지 않기 때문에 처리하기 전에 지하에서 채광하거나 가열해야합니다. 1967 년 앨버타 북부의 오일 샌드에서 최초의 원유 생산을 개척 한 이후 Suncor는 균형 잡힌 고품질 자산 포트폴리오를 갖춘 캐나다 최대의 통합 에너지 회사 중 하나로 성장했습니다.

이 회사는 업스트림 탐사 및 생산 활동 외에도 정유소, 윤활유 및 에탄올 공장, Petro-Canada 소매 주유소 등 중류 및 하류 (정유 및 마케팅) 운영에서 상당한 양의 수익을 창출합니다. 이 통합 포트폴리오는 유가가 약한 경우에도 견실 한 수익을 제공합니다.

버크셔 해서웨이는 2013 년에 처음으로 Suncor에 인수하여 당시 약 5 억 달러를 투자했습니다. 버핏 은 일련의 인수로 두드러진 성장기간 동안 Suncor를 소유 했습니다. 그런 다음 Suncor는 더 높은 배당금과 주식 환매의 형태로 자본을 주주들에게 돌려주는 것에 더 초점을 맞추 겠다는 계획을 변경했습니다. 버크셔는 2016 년에 전체 지분을 종료했습니다.

그러나 2018 년 4 분기에 Suncor의 주가는 2016 년 이후 최저 수준으로 떨어졌습니다.

Suncor는 가장 보수적으로 관리되는 에너지 생산 업체 중 하나이지만, 버크셔가 장기적인 약속을하고 있는지 아니면 SU의 가치를 너무 낮게 추진하는 지나치게 비관적 인 투자자를 활용할 기회를 얻었을 때만 시간을 알 수 있습니다.

5. WFC - Wells Fargo & Company

https://seekingalpha.com/symbol/WFC?s=wfc

Warren Buffett의 포트폴리오 비율 :8.9 %

배당 수익률 :6.74 %

분야 :금융산업 :주요 지역 은행

배당 성장률 :9 년

Wells Fargo의 뿌리는 1850 년대로 거슬러 올라갈 수 있으며, 그 후 회사는 자산 기준으로 미국에서 세 번째로 큰 은행으로 성장했습니다. Wells Fargo는 은행, 보험, 모기지, 투자 및 소비자 및 상업 금융 서비스를 혼합하여 90 개의 비즈니스 라인을 운영합니다. 전체 수익은 전통적인 대출 결정 운영과 중개 자문 서비스의 비이자 소득, 신용 카드 수수료, 수수료, 모기지 출처 등으로 거의 균등하게 분배됩니다. Wells Fargo는 대부분의 대형 은경쟁은행와 달리 투자 은행 및 거래 운영에 거의 관여하지 않으며 일반적으로 위험이 적은 것으로 생각되는 기본 대출 비즈니스에 중점을 둡니다. Wells Fargo는 Warren Buffett의 최대 지분 중 하나이며 Berkshire Hathaway 포트폴리오의 거의 10 %를 차지합니다. 버핏은 1989 년 은행주를 둘러싼 비관론이 극도로 높았던 웰스 파고의 주식을 축적하기 시작했다.

당시 버핏은 경영진에게 깊은 인상을 받았기 때문에 회사에 투자했다.

은행은 무모한 대출이 발행되면 투자하는 비참한 사업이 될 수 있으므로 회사의 경영과 문화는 매우 중요한 요소입니다. Wells Fargo의 경우 역사적으로 최고의 품질과 가장 보수적으로 관리되는 은행 중 하나로 여겨졌습니다. 버핏은 또한 작은 경쟁은행들보다 주요한 비용 우위를 가지고 있기 때문에 Wells Fargo를 장기적으로 선호 할것입니다. 이 은행은 미국의 다른 은행보다 더 많은 소매 예금을 가지고 있으며 2018 년 말 현재 총 예금은 1966 년 37 억 달러에서 13조달러로 증가했습니다 . Wells Fargo는 예금에 거의 관심을 기울이지 않으므로 대출 운영으로 거의 모든 금리 환경에서 돈을 벌 수 있습니다. 미국 경제가 계속 확장함에 따라 Wells Fargo는 대출 장부로 돈을 벌고 경쟁은행들에 비해 수익에 대한 우수한 수익을 계속 유지할 수있을 것입니다.

특히 그는 버크셔 최고의 투자 (아메리칸 익스프레스, 게이코)의 대부분이 단기적인 문제를 야기한 인센티브 제도가 열악하여 문제에 빠진 회사에 투자했다고 언급했다. 모든 큰 은행은 어려움을 겪었지만, Wells Fargo가 투자와 도덕적 관점에서 다른 은행보다 열등한 이유는 없습니다. 버핏과 멍거는 이 회사가 어떻게 은행의 실수를 바로 잡는지를 좋아하며, Wells Fargo가 이보다 더 큰 규모의 잘 운영되는 은행 이외의 다른 이유가 될 이유를 알지 못한다. 멍거는 심지어 잘못된 인센티브 시스템의 결과로 Wells Fargo가 미래에 가장 잘 행동 할 가능성이 높은 은행 일 것이라고 제안했습니다.

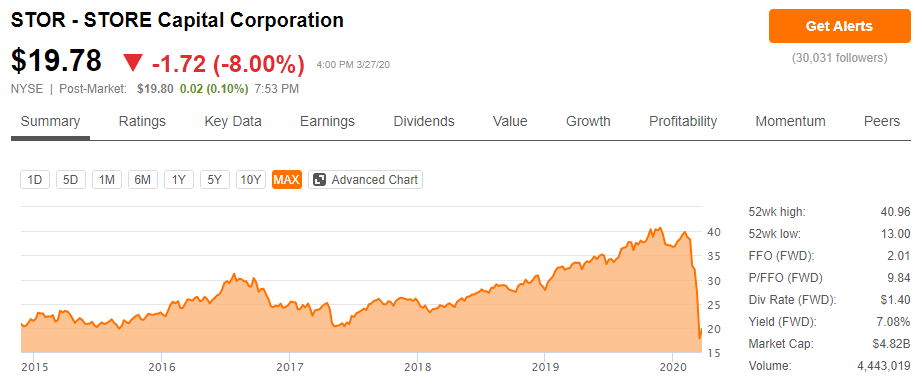

6. STOR - STORE Capital Corporation (부동산리츠)

Warren Buffett의 포트폴리오 비율 :8.9 %

배당 수익률 :6.74 %

분야 :금융산업 :주요 지역 은행

배당 성장률 :9 년

Wells Fargo의 뿌리는 1850 년대로 거슬러 올라갈 수 있으며, 그 후 회사는 자산 기준으로 미국에서 세 번째로 큰 은행으로 성장했습니다. Wells Fargo는 은행, 보험, 모기지, 투자 및 소비자 및 상업 금융 서비스를 혼합하여 90 개의 비즈니스 라인을 운영합니다. 전체 수익은 전통적인 대출 결정 운영과 중개 자문 서비스의 비이자 소득, 신용 카드 수수료, 수수료, 모기지 출처 등으로 거의 균등하게 분배됩니다. Wells Fargo는 대부분의 대형 은경쟁은행와 달리 투자 은행 및 거래 운영에 거의 관여하지 않으며 일반적으로 위험이 적은 것으로 생각되는 기본 대출 비즈니스에 중점을 둡니다. Wells Fargo는 Warren Buffett의 최대 지분 중 하나이며 Berkshire Hathaway 포트폴리오의 거의 10 %를 차지합니다. 버핏은 1989 년 은행주를 둘러싼 비관론이 극도로 높았던 웰스 파고의 주식을 축적하기 시작했다.

당시 버핏은 경영진에게 깊은 인상을 받았기 때문에 회사에 투자했다.

은행은 무모한 대출이 발행되면 투자하는 비참한 사업이 될 수 있으므로 회사의 경영과 문화는 매우 중요한 요소입니다. Wells Fargo의 경우 역사적으로 최고의 품질과 가장 보수적으로 관리되는 은행 중 하나로 여겨졌습니다. 버핏은 또한 작은 경쟁은행들보다 주요한 비용 우위를 가지고 있기 때문에 Wells Fargo를 장기적으로 선호 할것입니다. 이 은행은 미국의 다른 은행보다 더 많은 소매 예금을 가지고 있으며 2018 년 말 현재 총 예금은 1966 년 37 억 달러에서 13조달러로 증가했습니다 . Wells Fargo는 예금에 거의 관심을 기울이지 않으므로 대출 운영으로 거의 모든 금리 환경에서 돈을 벌 수 있습니다. 미국 경제가 계속 확장함에 따라 Wells Fargo는 대출 장부로 돈을 벌고 경쟁은행들에 비해 수익에 대한 우수한 수익을 계속 유지할 수있을 것입니다.

특히 그는 버크셔 최고의 투자 (아메리칸 익스프레스, 게이코)의 대부분이 단기적인 문제를 야기한 인센티브 제도가 열악하여 문제에 빠진 회사에 투자했다고 언급했다. 모든 큰 은행은 어려움을 겪었지만, Wells Fargo가 투자와 도덕적 관점에서 다른 은행보다 열등한 이유는 없습니다. 버핏과 멍거는 이 회사가 어떻게 은행의 실수를 바로 잡는지를 좋아하며, Wells Fargo가 이보다 더 큰 규모의 잘 운영되는 은행 이외의 다른 이유가 될 이유를 알지 못한다. 멍거는 심지어 잘못된 인센티브 시스템의 결과로 Wells Fargo가 미래에 가장 잘 행동 할 가능성이 높은 은행 일 것이라고 제안했습니다.

6. STOR - STORE Capital Corporation (부동산리츠)

https://seekingalpha.com/symbol/STOR?s=stor

Warren Buffett의 포트폴리오 비율 :0.3 %

배당 수익률 : 7%

분야 :부동산산업 :소매업 REIT

배당 성장률 :5 년

STORE Capital은 버크셔 해서웨이가 2017 년 2 분기에 초기 지분을 인수 한 부동산 투자 신탁입니다. 버핏의 포트폴리오 중 약 0.3 % 만 버크셔가 소유하고있는 반면 버크셔는 회사 지분의 약 8.7 %를 소유하고 있습니다. STORE는 주로 단일 테넌트, 소매 중심 속성을 소유 한리스 임대입니다. 서비스 자산 (예 : 유아 교육, 헬스 클럽, 애완 동물 관리, 영화관)은 임대 수입의 65 %를 차지한 다음 소매점 (예 : 가구점, 가정 용품, 야외 복장, 취미 센터)이 18 %이고 제조업 (예 : 운동장 장비, 의료 기기, 우주 항공 부품) 17 %.

STORE의 사업은 2014 년 IPO 이후 10 % 이상의 평균리스 계약 기간 및 평균 2 %의 평균 임대리스 에스컬레이션 조항 이후 최소 99 %의 점유율로, 매우 견실 한 것으로 보입니다. REIT는 또한 건강한 다각화를 즐기고 성장을 위해 추구 할 수있는 많은 투자 기회를 가지고 있습니다. STORE Capital은 400 개 이상의 고객을 보유하고 있으며 (상위 10 개는 총 임대료의 20 % 미만) 48 개 주에 걸쳐 2,200 개가 넘는 투자 부동산이 있습니다. STORE의 부동산 투자는 총 60 억 달러가 넘으며 경영진은 부동산 시장이 260 억 달러가 넘는 (160 만 개가 넘는) 가치를 넘어 성장의 여지가 충분하다고 믿고 있습니다.

버핏은 2015 년 12 월 SRG (Seritage Growth Properties)에서 개인 직책을 획득하면서이 공간에 대해 잘 알고 있습니다. Seritage는 주로 Sears와 Kmart에 서비스를 제공하는 REIT이지만 훨씬 더 높은 마진으로 3번째 규모 소매 업체에 공간을 점진적으로 임대하고 있습니다 . 이러한 움직임은 워렌 버핏이 오늘날 점점 더 디지털화되는 세상 에서조차도 많은 오프라인 소매 업체가 투자자에게 수익을 더 많이 실현해줄수도 있다고 이야기 합니다.

7. PSX - Phillips 66 (정유회사)

Warren Buffett의 포트폴리오 비율 :0.3 %

배당 수익률 : 7%

분야 :부동산산업 :소매업 REIT

배당 성장률 :5 년

STORE Capital은 버크셔 해서웨이가 2017 년 2 분기에 초기 지분을 인수 한 부동산 투자 신탁입니다. 버핏의 포트폴리오 중 약 0.3 % 만 버크셔가 소유하고있는 반면 버크셔는 회사 지분의 약 8.7 %를 소유하고 있습니다. STORE는 주로 단일 테넌트, 소매 중심 속성을 소유 한리스 임대입니다. 서비스 자산 (예 : 유아 교육, 헬스 클럽, 애완 동물 관리, 영화관)은 임대 수입의 65 %를 차지한 다음 소매점 (예 : 가구점, 가정 용품, 야외 복장, 취미 센터)이 18 %이고 제조업 (예 : 운동장 장비, 의료 기기, 우주 항공 부품) 17 %.

STORE의 사업은 2014 년 IPO 이후 10 % 이상의 평균리스 계약 기간 및 평균 2 %의 평균 임대리스 에스컬레이션 조항 이후 최소 99 %의 점유율로, 매우 견실 한 것으로 보입니다. REIT는 또한 건강한 다각화를 즐기고 성장을 위해 추구 할 수있는 많은 투자 기회를 가지고 있습니다. STORE Capital은 400 개 이상의 고객을 보유하고 있으며 (상위 10 개는 총 임대료의 20 % 미만) 48 개 주에 걸쳐 2,200 개가 넘는 투자 부동산이 있습니다. STORE의 부동산 투자는 총 60 억 달러가 넘으며 경영진은 부동산 시장이 260 억 달러가 넘는 (160 만 개가 넘는) 가치를 넘어 성장의 여지가 충분하다고 믿고 있습니다.

버핏은 2015 년 12 월 SRG (Seritage Growth Properties)에서 개인 직책을 획득하면서이 공간에 대해 잘 알고 있습니다. Seritage는 주로 Sears와 Kmart에 서비스를 제공하는 REIT이지만 훨씬 더 높은 마진으로 3번째 규모 소매 업체에 공간을 점진적으로 임대하고 있습니다 . 이러한 움직임은 워렌 버핏이 오늘날 점점 더 디지털화되는 세상 에서조차도 많은 오프라인 소매 업체가 투자자에게 수익을 더 많이 실현해줄수도 있다고 이야기 합니다.

7. PSX - Phillips 66 (정유회사)

https://seekingalpha.com/symbol/PSX?s=psx

Warren Buffett의 포트폴리오 비율 :0.3 %

배당 수익률 : 6.88 %

분야 :에너지산업 :정유 및 마케팅

배당 성장률 :7 년

Phillips 66은 2012 년 ConocoPhillips에서 분사되었으며 정유, 휘발유와 같은 정제된 석유 제품 마케팅, 석유로 만든 플라스틱과 같은 다양한 화학 물질을 판매함으로써 대부분의 수익을 창출합니다. Warren Buffett은 2012 년에 ConocoPhillips에 투자하여 2012 년 Phillips 66을 분사했습니다. 이후 ConocoPhillips 지분을 매각하고 Phillips 66 지분을 늘 렸습니다. Phillips 66은 정유 운영을위한 주요 투입 원가이기 때문에 유가 하락의 혜택을받습니다. 결과적으로이 회사의 정유 사업은 석유 사고 이후 몇 년 동안 강력한 이익 증가를 보였습니다.

그러나 Warren Buffett은 단기 이익을 위해 주식을 사지 않습니다. 필립스 66의 경우, 버크셔 해서웨이는 자사의 사업을 재편성하고 북미 에너지 르네상스를 활용하려는 회사의 계획에 흥분했을 것입니다.

경영진은 미래 성장을 주도하기 위해 중류 및 화학 사업에 투자하고 있으며, 이는 정제에 대한 비즈니스 의존도가 떨어지고 균형 잡힌 현금 흐름을 제공합니다. 이 결과로 Phillips 66의 비즈니스는 북미 에너지 생산의 증가로 이익을 얻을 것으로 보이며 총체적인 수입 증가를 볼 수 있습니다. 그러나 버크셔는 계속해서 Oxy에 상당한 투자를하면서 Phillips 66에 대한 지분을 종료합니다. 버핏은 석유 및 가스 생산 업체가 오늘날의 휘발성 에너지 환경에서 더 나은 가치를 제공한다고 생각할 수 있습니다.

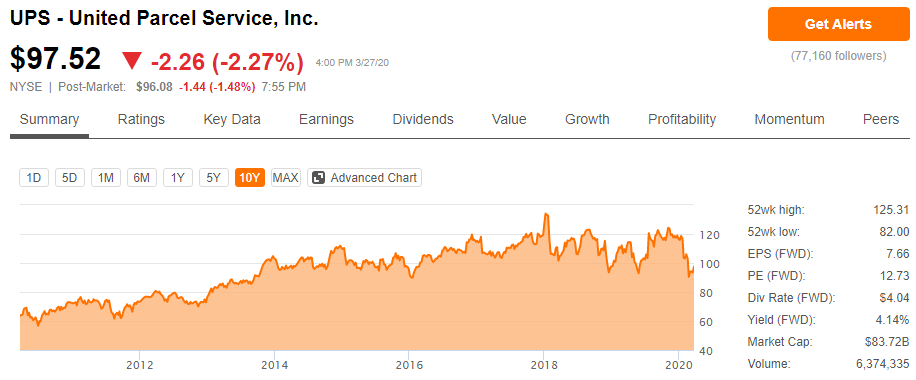

8. UPS - United Parcel Service, Inc. (온라인 성장과 함께 동반성장하는 운송주)

Warren Buffett의 포트폴리오 비율 :0.3 %

배당 수익률 : 6.88 %

분야 :에너지산업 :정유 및 마케팅

배당 성장률 :7 년

Phillips 66은 2012 년 ConocoPhillips에서 분사되었으며 정유, 휘발유와 같은 정제된 석유 제품 마케팅, 석유로 만든 플라스틱과 같은 다양한 화학 물질을 판매함으로써 대부분의 수익을 창출합니다. Warren Buffett은 2012 년에 ConocoPhillips에 투자하여 2012 년 Phillips 66을 분사했습니다. 이후 ConocoPhillips 지분을 매각하고 Phillips 66 지분을 늘 렸습니다. Phillips 66은 정유 운영을위한 주요 투입 원가이기 때문에 유가 하락의 혜택을받습니다. 결과적으로이 회사의 정유 사업은 석유 사고 이후 몇 년 동안 강력한 이익 증가를 보였습니다.

그러나 Warren Buffett은 단기 이익을 위해 주식을 사지 않습니다. 필립스 66의 경우, 버크셔 해서웨이는 자사의 사업을 재편성하고 북미 에너지 르네상스를 활용하려는 회사의 계획에 흥분했을 것입니다.

경영진은 미래 성장을 주도하기 위해 중류 및 화학 사업에 투자하고 있으며, 이는 정제에 대한 비즈니스 의존도가 떨어지고 균형 잡힌 현금 흐름을 제공합니다. 이 결과로 Phillips 66의 비즈니스는 북미 에너지 생산의 증가로 이익을 얻을 것으로 보이며 총체적인 수입 증가를 볼 수 있습니다. 그러나 버크셔는 계속해서 Oxy에 상당한 투자를하면서 Phillips 66에 대한 지분을 종료합니다. 버핏은 석유 및 가스 생산 업체가 오늘날의 휘발성 에너지 환경에서 더 나은 가치를 제공한다고 생각할 수 있습니다.

8. UPS - United Parcel Service, Inc. (온라인 성장과 함께 동반성장하는 운송주)

https://seekingalpha.com/symbol/UPS?s=ups

Warren Buffett의 포트폴리오 비율 :0.01 %

배당 수익률 : 4%

분야 :산업 :항공화물 운송

배당 성장률 :10 년

United Parcel Services는 1907 년에 설립되어 세계에서 가장 큰 패키지 배달 회사로 성장했습니다. 실제로, UPS는 220 개 이상의 국가 및 지역에 위치한 약 천만 명의 고객에게 매일 2 천만 개의 패키지와 문서를 제공합니다. Warren Buffett은 2007 년부터 United Parcel Services를 소유하고 있지만 Berkshire Hathaway 포트폴리오의 일부는 매우 작습니다. 작은 포지션 크기에도 불구하고, UPS는 경쟁 우위가 강합니다. 물류 회사 인 UPS는 매우 효율적인 비즈니스 프로세스를 갖춘 세계적 수준의 운영자가되어 경제적 해자를 도출합니다. 이 회사는 수년에 걸쳐 네트워크를 구축하기 위해 막대한 투자를 해왔습니다.

Warren Buffett의 포트폴리오 비율 :0.01 %

배당 수익률 : 4%

분야 :산업 :항공화물 운송

배당 성장률 :10 년

United Parcel Services는 1907 년에 설립되어 세계에서 가장 큰 패키지 배달 회사로 성장했습니다. 실제로, UPS는 220 개 이상의 국가 및 지역에 위치한 약 천만 명의 고객에게 매일 2 천만 개의 패키지와 문서를 제공합니다. Warren Buffett은 2007 년부터 United Parcel Services를 소유하고 있지만 Berkshire Hathaway 포트폴리오의 일부는 매우 작습니다. 작은 포지션 크기에도 불구하고, UPS는 경쟁 우위가 강합니다. 물류 회사 인 UPS는 매우 효율적인 비즈니스 프로세스를 갖춘 세계적 수준의 운영자가되어 경제적 해자를 도출합니다. 이 회사는 수년에 걸쳐 네트워크를 구축하기 위해 막대한 투자를 해왔습니다.

경로가 가장 많은 운영자는보다 효율적으로 제품을 제공하고 고객 비용을 절약 할 수 있습니다. 업계에서 가장 큰 통합 유통 네트워크 (120,000 대 이상의 차량과 550 대 이상의 항공기)를 보유한 UPS는 다른 회사보다 강력한 이윤을 누리고 매우 탄력적 인 비즈니스로 입증되었습니다. 회사의 유통 네트워크를 복제하는 것은 대부분의 경우 비용이 많이 들고 비실용적이며 UPS의 시장 점유율을 보호합니다. 전자 상거래의 지속적인 증가는 회사의 서비스에 대한 수요도 증가시킬 것으로 보입니다.

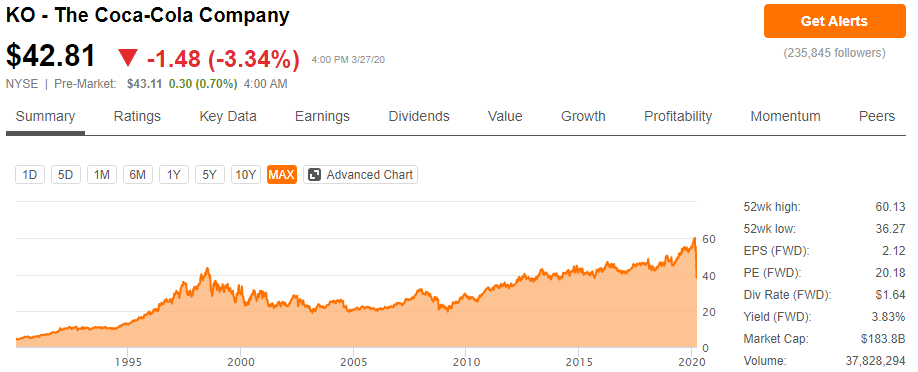

9. KO - The Coca-Cola Company (버핏의 피가 콜라로 구성된 것은 아닌지 의혹을 증폭시킬 정도로 최애주식)

9. KO - The Coca-Cola Company (버핏의 피가 콜라로 구성된 것은 아닌지 의혹을 증폭시킬 정도로 최애주식)

https://seekingalpha.com/symbol/KO?s=ko

Warren Buffett의 포트폴리오 비율 :10.1 %

배당 수익률 :3.83 %Forward P / E 비율 :24.0x (11/18/19 기준)

분야 :필수 소비재 산업 :청량 음료

배당 성장률 :57 년

코카콜라는 세계에서 가장 큰 음료 회사입니다. 투자자들이 가장 일반적으로 코카콜라 브랜드와 회사를 연관시키는 동안, 비즈니스는 실제로 500 개 이상의 스파클링과 4,000 가지가 넘는 음료수를 다루는 브랜드를 소유하고 있습니다. 20 개가 넘는 브랜드에서 각각 10 억 달러 이상의 매출이 발생하며 스파클링 음료는 판매량의 70 % 미만입니다.

Warren Buffett의 포트폴리오 비율 :10.1 %

배당 수익률 :3.83 %Forward P / E 비율 :24.0x (11/18/19 기준)

분야 :필수 소비재 산업 :청량 음료

배당 성장률 :57 년

코카콜라는 세계에서 가장 큰 음료 회사입니다. 투자자들이 가장 일반적으로 코카콜라 브랜드와 회사를 연관시키는 동안, 비즈니스는 실제로 500 개 이상의 스파클링과 4,000 가지가 넘는 음료수를 다루는 브랜드를 소유하고 있습니다. 20 개가 넘는 브랜드에서 각각 10 억 달러 이상의 매출이 발생하며 스파클링 음료는 판매량의 70 % 미만입니다.

코카콜라는 또한 북미 지역에서 판매되는 회사 사례의 40 % 미만을 차지하는 매우 세계적인 회사입니다. 멕시코, 중국, 브라질 및 일본은 코카콜라의 전 세계 판매량의 30 % 이상을 차지하며 높은 성장률을 특징으로합니다. 코카콜라는 워렌 버핏의 가장 유명한 주식 투자 일 수 있습니다. 버핏은 1987 년 주식 시장 붕괴로 회사의 평가가 너무 유혹적이어서 1988 년 코카콜라의 주요 지분을 소집했다. 코카콜라의 강력한 브랜드와 광범위한 유통 시스템을 통해 스파클링 및 스틸 음료의 최고 공급 업체가되었으며 50 년 이상 배당을 늘려 배당 왕 목록의 일원이되었습니다. 소비자는 매년 코카콜라의 실질적인 마케팅 및 광고 투자로 인해 회사의 많은 브랜드를 즐기도록 조정되었습니다. 판매가 입증 된 강력한 브랜드로 인해 Coke의 제품은 선반에서 교체하기가 매우 어렵습니다. 경쟁 업체는 회사와 공유하는 데 어려움을 겪을 것입니다.

버핏은 경제적 인 해자를 가진 회사를 좋아하고 코카콜라의 해자는 소비자가 더 건강한 음료에 대한 선호를 변화시키고 있음에도 불구하고 여전히 강합니다. 콜라가 주요 입지 인 신흥국에서 1 인당 소득이 증가함에 따라, 제품에 대한 수요는 계속 증가 할 것입니다.

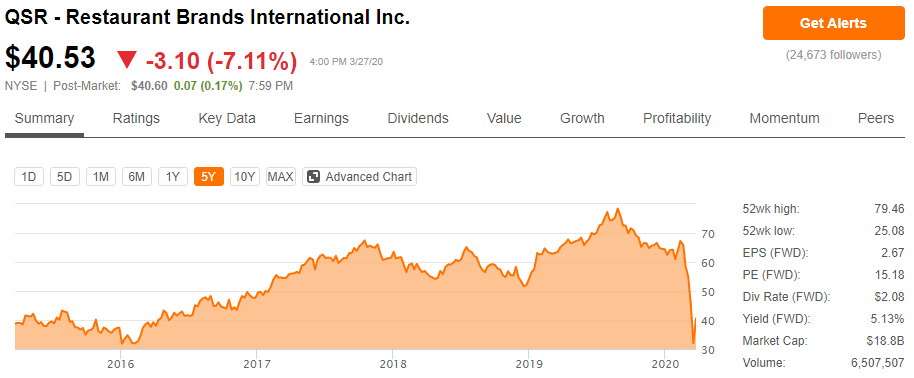

10. QSR - Restaurant Brands International Inc. (버거킹을 보유한 외식 레스토랑)

버핏은 경제적 인 해자를 가진 회사를 좋아하고 코카콜라의 해자는 소비자가 더 건강한 음료에 대한 선호를 변화시키고 있음에도 불구하고 여전히 강합니다. 콜라가 주요 입지 인 신흥국에서 1 인당 소득이 증가함에 따라, 제품에 대한 수요는 계속 증가 할 것입니다.

10. QSR - Restaurant Brands International Inc. (버거킹을 보유한 외식 레스토랑)

https://seekingalpha.com/symbol/QSR?s=qsr

Warren Buffett의 포트폴리오 비율 :0.3 %

배당 수익률 :5.13

분야 : 주유 소비재 산업 :음식 및 음식점

배당 성장률 :5 년

Restaurant Brands International은 버거 킹 (Burger King)과 팀 호튼 (Tim Hortons)의 모회사로 2014 년에 20,000 개가 넘는 레스토랑이있는 세계에서 세 번째로 큰 패스트 푸드 사업의 타이틀을 주장했습니다. 버거 킹은 세계에서 두 번째로 빠른 패스트 풋 햄버거 체인이며 매일 천만 명이 넘는 고객에게 서비스를 제공합니다. Tim Hortons는 1964 년에 설립되었으며 캐나다에서 가장 큰 퀵 서비스 레스토랑 체인입니다. 식당은 커피, 구운 식품 (예 : 도넛) 및 가정식 점심을 전문으로합니다.

버크셔 해서웨이 (Berkshire Hathaway)의 레스토랑 브랜드 지분은 버런 킹 (Burger King)과 팀 호튼 스 (Tim Hortons)의 합병에 대한 워런 버핏 (Warren Buffett)의 참여로 생겨 났으며, 이로 인해 합병 된 사업에서 주식을 구매할 것을 보증했다. 버크셔 해서웨이는 또한 회사에 30 억 달러의 우선주를 소유하고 있으며, 이는 매년 9 %의 고수익 배당금을 지불합니다. 소비자 부문에는 많은 유명 브랜드가 있으며 역사적으로 워렌 버핏이 선호하는 종목 중 하나였습니다. 버거 킹과 팀 호튼은 미국과 캐나다에서 가장 유명한 레스토랑 브랜드 중 하나입니다.

중요한 것은 두 사업 모두 국제 성장의 잠재력이 충분히있는 것 같습니다. 버거 킹 (Burger King)은 이미 100 여개 국가에 있으며 팀 호튼 (Tim Hortons)은 캐나다 이외의 지역에는 거의 존재하지 않습니다.

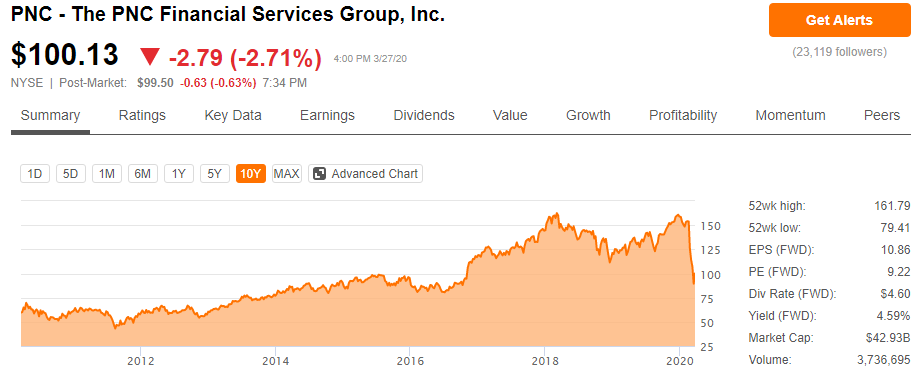

11. PNC - The PNC Financial Services Group, Inc.

Warren Buffett의 포트폴리오 비율 :0.3 %

배당 수익률 :5.13

분야 : 주유 소비재 산업 :음식 및 음식점

배당 성장률 :5 년

Restaurant Brands International은 버거 킹 (Burger King)과 팀 호튼 (Tim Hortons)의 모회사로 2014 년에 20,000 개가 넘는 레스토랑이있는 세계에서 세 번째로 큰 패스트 푸드 사업의 타이틀을 주장했습니다. 버거 킹은 세계에서 두 번째로 빠른 패스트 풋 햄버거 체인이며 매일 천만 명이 넘는 고객에게 서비스를 제공합니다. Tim Hortons는 1964 년에 설립되었으며 캐나다에서 가장 큰 퀵 서비스 레스토랑 체인입니다. 식당은 커피, 구운 식품 (예 : 도넛) 및 가정식 점심을 전문으로합니다.

버크셔 해서웨이 (Berkshire Hathaway)의 레스토랑 브랜드 지분은 버런 킹 (Burger King)과 팀 호튼 스 (Tim Hortons)의 합병에 대한 워런 버핏 (Warren Buffett)의 참여로 생겨 났으며, 이로 인해 합병 된 사업에서 주식을 구매할 것을 보증했다. 버크셔 해서웨이는 또한 회사에 30 억 달러의 우선주를 소유하고 있으며, 이는 매년 9 %의 고수익 배당금을 지불합니다. 소비자 부문에는 많은 유명 브랜드가 있으며 역사적으로 워렌 버핏이 선호하는 종목 중 하나였습니다. 버거 킹과 팀 호튼은 미국과 캐나다에서 가장 유명한 레스토랑 브랜드 중 하나입니다.

중요한 것은 두 사업 모두 국제 성장의 잠재력이 충분히있는 것 같습니다. 버거 킹 (Burger King)은 이미 100 여개 국가에 있으며 팀 호튼 (Tim Hortons)은 캐나다 이외의 지역에는 거의 존재하지 않습니다.

11. PNC - The PNC Financial Services Group, Inc.

https://seekingalpha.com/symbol/PNC?s=pnc

Warren Buffett의 포트폴리오 비율 :0.6 %

배당 수익률 : 4.59%

분야 :금융산업 :지역 은행

배당 성장률 :9 년

1983 년에 설립 된 PNC는 거의 20 개 주와 2,000 개 이상의 지점에서 운영되는 대규모 지역 은행. 이 회사는 소매 및 상업 은행, 담보 대출 및 자산 관리 서비스 (BlackRock의 소수 지분 22 % 포함)를 혼합하여 제공합니다. 순이자 소득은 PNC 순수익의 절반 이상을 차지하며 비이자 소득이 나머지를 차지합니다. PNC는 미국의 거대 은행 중 하나가 아니기 때문에 PNC는 다른 대형 기업에 비해 의미있는 비용 이점을 누리지 못합니다 (PNC의 효율성 비율은 거의 60 %입니다). 그러나 크기가 상대적으로 작기 때문에 자본 요구 사항이 엄격하지 않고 더 쉽게 성장할 수 있습니다. PNC는 보수주의 때문에 버크셔 해서웨이에 호소했을 것입니다. 은행은 징계 된 인수 문화에 대한 증거인 금융 위기 (낮은 비용 부담) 동안 동종 회사보다 실적이 높았으며 오늘날 PNC는 85 %의 합리적인 대출 대 예금 비율을 유지합니다.

PNC는 지속적인 비용 절감 프로그램의 자금을 사용하여 디지털 기술 노력에 투자함으로써 미래에도 비즈니스 모델을 조정하고 있습니다. 버크셔 해서웨이 (Berkshire Hathaway)는 거대 은행과 소규모 지역이 혼합되어 있지만 모두 훈련 된 사업자입니다.

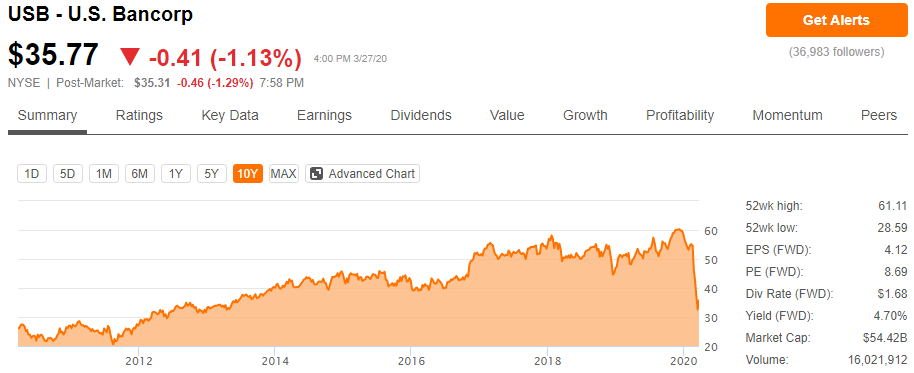

12. USB - U.S. Bancorp

Warren Buffett의 포트폴리오 비율 :0.6 %

배당 수익률 : 4.59%

분야 :금융산업 :지역 은행

배당 성장률 :9 년

1983 년에 설립 된 PNC는 거의 20 개 주와 2,000 개 이상의 지점에서 운영되는 대규모 지역 은행. 이 회사는 소매 및 상업 은행, 담보 대출 및 자산 관리 서비스 (BlackRock의 소수 지분 22 % 포함)를 혼합하여 제공합니다. 순이자 소득은 PNC 순수익의 절반 이상을 차지하며 비이자 소득이 나머지를 차지합니다. PNC는 미국의 거대 은행 중 하나가 아니기 때문에 PNC는 다른 대형 기업에 비해 의미있는 비용 이점을 누리지 못합니다 (PNC의 효율성 비율은 거의 60 %입니다). 그러나 크기가 상대적으로 작기 때문에 자본 요구 사항이 엄격하지 않고 더 쉽게 성장할 수 있습니다. PNC는 보수주의 때문에 버크셔 해서웨이에 호소했을 것입니다. 은행은 징계 된 인수 문화에 대한 증거인 금융 위기 (낮은 비용 부담) 동안 동종 회사보다 실적이 높았으며 오늘날 PNC는 85 %의 합리적인 대출 대 예금 비율을 유지합니다.

PNC는 지속적인 비용 절감 프로그램의 자금을 사용하여 디지털 기술 노력에 투자함으로써 미래에도 비즈니스 모델을 조정하고 있습니다. 버크셔 해서웨이 (Berkshire Hathaway)는 거대 은행과 소규모 지역이 혼합되어 있지만 모두 훈련 된 사업자입니다.

12. USB - U.S. Bancorp

https://post.editor.naver.com/editor

Warren Buffett의 포트폴리오 비율 :3.4 %

배당 수익률 : 4.7%

분야 :금융산업 :주요 지역 은행

배당 성장률 :9 년

US Bancorp는 1863 년에 설립되었으며 자산 기준으로 볼 때 미국에서 가장 큰 10 개 은행 중 하나입니다. 이 회사는 대출, 현금 관리, 자본 시장 및 투자 관리 서비스를 포함한 광범위한 금융 서비스를 제공합니다. 사업 부문별로 US Bancorp는 소비자 및 소규모 비즈니스 뱅킹에서 순이익의 32 %, 지불 서비스에서 21 %, 도매 뱅킹 및 상업용 부동산에서 23 %, 재무 및 기업 지원에서 13 %, 자산 관리에서 11 % 그리고 증권 서비스. 전체적으로 수수료 수입은 2018 년 총 수익의 42 %를 차지했습니다. 회사의 다양 화로 인해보다 일관되고 예측 가능한 비즈니스가되었습니다. 미국 Bancorp는 2007 년 초 금융 위기 이전부터 Warren Buffett의 주식 중 하나였습니다. 이 회사는 양질의 대출을 해왔으며 경쟁은행들에 비해 자본이 넉넉합니다. . 사실상, 미국 Bancorp는 부채와 관련하여 모든 평가 기관에서 최고 등급의 피어 뱅크로 자금과 경쟁 우위를 제공합니다. 버핏이 주식을 소유하고 있다면 USB의 문화는 매우 신중하게 위험을 관리하는 보수적 인 문화라고 가정하는 것이 안전합니다. 이 규율은 USB의 수익성 및 효율성 지표에 나타나며 이는 다른 업체보다 우수합니다. 금리가 더 오랫동안 더 낮게 유지 될 것으로 예상되기 때문에 은행 주식은 오늘날 상대적으로 저렴 해 보입니다. 금리가 낮 으면 은행은 대출 운영에 돈을 덜 버는 것입니다. 은행의 열악한 환경에도 불구하고 USB의 대출 포트폴리오는 지난 10 년 동안 매년 7 %에 가까운 속도로 성장하고 있습니다.

Warren Buffett은 US Bancorp를 소유하고 있으며, 이는 일관된 성장을 달성 할 수있는 능력이 입증 된 고품질의 보수적으로 관리되는 사업이기 때문입니다. 시간이 지남에 따라 이러한 유형의 회사는 주주의 자본을 멋지게 합성해야합니다.

13. JPM - JPMorgan Chase & Co.

Warren Buffett의 포트폴리오 비율 :3.4 %

배당 수익률 : 4.7%

분야 :금융산업 :주요 지역 은행

배당 성장률 :9 년

US Bancorp는 1863 년에 설립되었으며 자산 기준으로 볼 때 미국에서 가장 큰 10 개 은행 중 하나입니다. 이 회사는 대출, 현금 관리, 자본 시장 및 투자 관리 서비스를 포함한 광범위한 금융 서비스를 제공합니다. 사업 부문별로 US Bancorp는 소비자 및 소규모 비즈니스 뱅킹에서 순이익의 32 %, 지불 서비스에서 21 %, 도매 뱅킹 및 상업용 부동산에서 23 %, 재무 및 기업 지원에서 13 %, 자산 관리에서 11 % 그리고 증권 서비스. 전체적으로 수수료 수입은 2018 년 총 수익의 42 %를 차지했습니다. 회사의 다양 화로 인해보다 일관되고 예측 가능한 비즈니스가되었습니다. 미국 Bancorp는 2007 년 초 금융 위기 이전부터 Warren Buffett의 주식 중 하나였습니다. 이 회사는 양질의 대출을 해왔으며 경쟁은행들에 비해 자본이 넉넉합니다. . 사실상, 미국 Bancorp는 부채와 관련하여 모든 평가 기관에서 최고 등급의 피어 뱅크로 자금과 경쟁 우위를 제공합니다. 버핏이 주식을 소유하고 있다면 USB의 문화는 매우 신중하게 위험을 관리하는 보수적 인 문화라고 가정하는 것이 안전합니다. 이 규율은 USB의 수익성 및 효율성 지표에 나타나며 이는 다른 업체보다 우수합니다. 금리가 더 오랫동안 더 낮게 유지 될 것으로 예상되기 때문에 은행 주식은 오늘날 상대적으로 저렴 해 보입니다. 금리가 낮 으면 은행은 대출 운영에 돈을 덜 버는 것입니다. 은행의 열악한 환경에도 불구하고 USB의 대출 포트폴리오는 지난 10 년 동안 매년 7 %에 가까운 속도로 성장하고 있습니다.

Warren Buffett은 US Bancorp를 소유하고 있으며, 이는 일관된 성장을 달성 할 수있는 능력이 입증 된 고품질의 보수적으로 관리되는 사업이기 때문입니다. 시간이 지남에 따라 이러한 유형의 회사는 주주의 자본을 멋지게 합성해야합니다.

13. JPM - JPMorgan Chase & Co.

https://seekingalpha.com/symbol/JPM?s=jpm

Warren Buffett의 포트폴리오 비율 :3.3 %

배당 수익률 :3.95 %

분야 :금융산업 :다각화 된 은행

배당 성장 행진 :9 년

2012 년 버핏은 은행에 개인 지분이 있다고 밝혔다. 그리고 2016 년 9 월 워런 버핏의 후임자 인 토드 콤즈 (Todd Combs)가 JPMorgan의 이사회에 임명되었습니다. 미국에서 가장 큰 은행 인 JPMorgan의 규모와 지배력은 인상적입니다.

Fortune 500 대 기업 중 80 % 이상과 비즈니스를 수행

# 1 미국 신용 카드 발급 기관 / 북미 지역 및 EMEA 투자 은행 수수료 1 위 / 5,000 개 이상의 지점

이 회사의 운영은 광범위한 소비자 및 커뮤니티 뱅킹 (수익의 39 %), 기업 및 투자 뱅킹 (44 %), 상업용 뱅킹 (14 %) 및 자산 및 자산 관리 서비스 (9 %)로 광범위합니다.

Warren Buffett의 포트폴리오 비율 :3.3 %

배당 수익률 :3.95 %

분야 :금융산업 :다각화 된 은행

배당 성장 행진 :9 년

2012 년 버핏은 은행에 개인 지분이 있다고 밝혔다. 그리고 2016 년 9 월 워런 버핏의 후임자 인 토드 콤즈 (Todd Combs)가 JPMorgan의 이사회에 임명되었습니다. 미국에서 가장 큰 은행 인 JPMorgan의 규모와 지배력은 인상적입니다.

Fortune 500 대 기업 중 80 % 이상과 비즈니스를 수행

# 1 미국 신용 카드 발급 기관 / 북미 지역 및 EMEA 투자 은행 수수료 1 위 / 5,000 개 이상의 지점

이 회사의 운영은 광범위한 소비자 및 커뮤니티 뱅킹 (수익의 39 %), 기업 및 투자 뱅킹 (44 %), 상업용 뱅킹 (14 %) 및 자산 및 자산 관리 서비스 (9 %)로 광범위합니다.

JPMorgan은 대규모, 다각화 및 대규모 저비용 예금 (1.4 조 달러,이 중 30 %는이자 비용이 없음) 덕분에 거의 모든 환경에서 돈을 벌 수있는 매우 효율적이고 수익성 높은 은행입니다. 저비용 생산자로서의 은행의 지위로 인해 경영진은 17 %의 유형 자본 수익률을 목표로 삼고 있습니다. CEO Jamie Dimon은 JPMorgan을 매우 보수적으로 운영합니다. 예를 들어, 은행의 자본 준비금 프로필은 심각한 국제 경기 침체시 은행이 솔벤트를 유지할 수 있도록 연방 준비 제도 이사회가 지정한 수준보다 훨씬 보수적입니다.

버크셔 해서웨이는 2018 년과 2019 년 초 전반에 걸쳐 은행 주식이 고군분투하면서 월스트리트에서 가장 인상적인 금융 회사 중 하나에 인수 할 기회를 얻었습니다.

14. JNJ - Johnson & Johnson

버크셔 해서웨이는 2018 년과 2019 년 초 전반에 걸쳐 은행 주식이 고군분투하면서 월스트리트에서 가장 인상적인 금융 회사 중 하나에 인수 할 기회를 얻었습니다.

14. JNJ - Johnson & Johnson

https://seekingalpha.com/symbol/JNJ?s=jnj

Warren Buffett의 포트폴리오 비율 :0.02 %

배당 수익률 : 3%

분야 :의료산업 :제약

배당 성장률 :57 년

Johnson & Johnson은 800 억 달러 이상의 매출을 올린 세계 최대의 의료 회사 중 하나입니다. J & J의 이익의 대부분은 브랜드 의약품의 판매에서 비롯된 것이지만이 회사는 또한 큰 소비자 제품과 의료 기기 사업을 보유하고 있습니다. Johnson & Johnson은 국제 시장에서 매출의 절반 이상을 차지하는 매우 국제적인 사업입니다. Johnson & Johnson은 10 년 전 버핏의 가장 큰 지주 중 하나 였지만 오늘날 버크셔 해서웨이의 가장 작은 지주 중 하나입니다. 워런 버핏이 왜 Johnson & Johnson에 처음 투자 했습니까? 우선, 건강 관리는 안정성으로 인해 배당을위한 최고의 주식 부문 중 하나입니다.

사람들은 경제 상황에 관계없이 건강 관리 제품과 서비스가 필요하므로 Johnson & Johnson의 현금 흐름이 매우 안정적입니다. 금융 위기 동안 회사의 매출은 한 자리수 이하로 떨어졌고 JNJ의 주식은 2008 년 S & P 500을 29 % 상회했다.

Johnson & Johnson의 관리 팀은 또한 회사를 지배 할 수있는 시장에 위치 시켰습니다. 매출의 약 70 %는 1 위 또는 2 위 시장 점유율에서 비롯됩니다.

Johnson & Johnson은 총 3 개의 사업 부문에 걸쳐 총 26 억 개의 약품 및 제품 플랫폼을 보유하고 있으며 각각 약 10 억 달러 이상의 매출을 창출하여 일관된 무료 현금 흐름을 창출하고 배당을 꾸준히 증가시키는 데 필요한 다각화를 제공합니다.

Warren Buffett의 포트폴리오 비율 :0.02 %

배당 수익률 : 3%

분야 :의료산업 :제약

배당 성장률 :57 년

Johnson & Johnson은 800 억 달러 이상의 매출을 올린 세계 최대의 의료 회사 중 하나입니다. J & J의 이익의 대부분은 브랜드 의약품의 판매에서 비롯된 것이지만이 회사는 또한 큰 소비자 제품과 의료 기기 사업을 보유하고 있습니다. Johnson & Johnson은 국제 시장에서 매출의 절반 이상을 차지하는 매우 국제적인 사업입니다. Johnson & Johnson은 10 년 전 버핏의 가장 큰 지주 중 하나 였지만 오늘날 버크셔 해서웨이의 가장 작은 지주 중 하나입니다. 워런 버핏이 왜 Johnson & Johnson에 처음 투자 했습니까? 우선, 건강 관리는 안정성으로 인해 배당을위한 최고의 주식 부문 중 하나입니다.

사람들은 경제 상황에 관계없이 건강 관리 제품과 서비스가 필요하므로 Johnson & Johnson의 현금 흐름이 매우 안정적입니다. 금융 위기 동안 회사의 매출은 한 자리수 이하로 떨어졌고 JNJ의 주식은 2008 년 S & P 500을 29 % 상회했다.

Johnson & Johnson의 관리 팀은 또한 회사를 지배 할 수있는 시장에 위치 시켰습니다. 매출의 약 70 %는 1 위 또는 2 위 시장 점유율에서 비롯됩니다.

Johnson & Johnson은 총 3 개의 사업 부문에 걸쳐 총 26 억 개의 약품 및 제품 플랫폼을 보유하고 있으며 각각 약 10 억 달러 이상의 매출을 창출하여 일관된 무료 현금 흐름을 창출하고 배당을 꾸준히 증가시키는 데 필요한 다각화를 제공합니다.

경쟁력을 유지하기 위해이 회사는 매년 연구 개발에 70 억 달러 이상을 투자합니다. 신약 개발은 위험하지만 Johnson & Johnson은 탁월한 실적을 보유하고 있으며 소비자 사업에서 예측 가능한 현금 흐름을 사용하여 꾸준히 신제품 연구에 자금을 지원할 수 있습니다. J & J는 깨끗한 대차 대조표를 보유하고 있으며 매년 안정적인 현금 흐름을 창출하며 강력한 자기 자본 수익률을 달성하며 의료 서비스에 대한 전 세계 지출의 증가로부터 이익을 얻을 수 있습니다. 이것들은 버핏이 투자 할 때 찾는 좋은 것들이며, J & J에 관한 일련의 소송으로 배당에 위협당할 일은 없습니다.

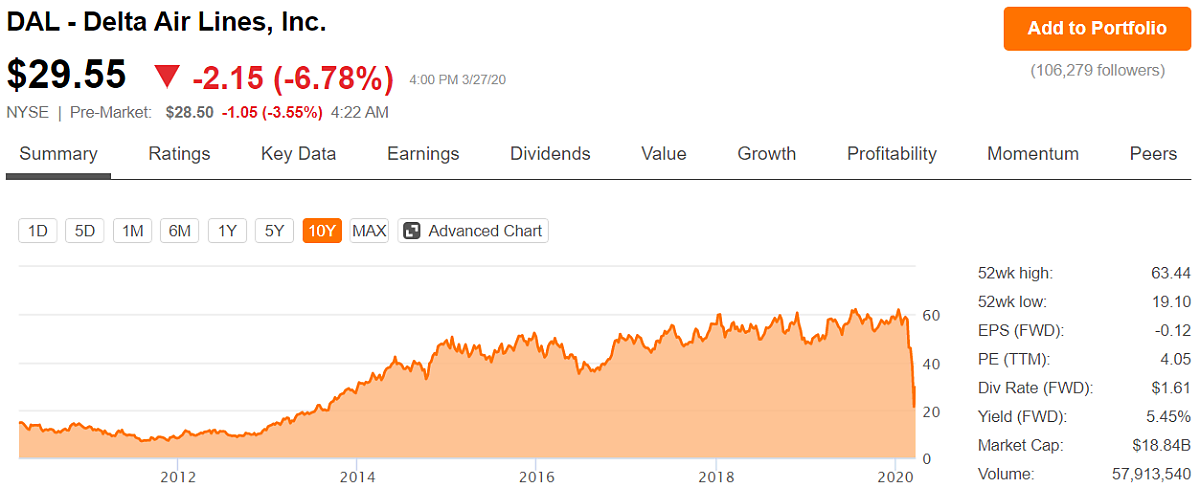

15. DAL - Delta Air Lines, Inc.

15. DAL - Delta Air Lines, Inc.

https://seekingalpha.com/symbol/DAL?s=dal

Warren Buffett의 포트폴리오 비율 :1.9 %

배당 수익률 : 5.45%

분야 :운송산업 :항공

배당 성장률 :6 년

델타 항공은 세계에서 가장 큰 여객 항공사 중 하나입니다. 이 회사는 60 개 이상의 국가에 걸쳐 340 개 이상의 목적지를 서비스하는 노선을 보유하고 있습니다. 델타 항공은 2008 년 노스 웨스트 항공과 합병하여 세계에서 가장 큰 항공사를 설립했습니다. 항공사 운영은 힘든 사업입니다. 실제로 델타 항공 2005 년 세 번째로 큰 항공사 회사였지만 파산 선언. 남서부 (LUV)와 제트 블루 (JBLU)는 파산 신청을하지 않은 유일한 두 주요 항공사입니다. 휘발성 연료 가격, 값 비싼 노동력 노동력, 가파른 가격 경쟁 및 자본 집약적 운영은 항공사가 직면 한 주요 과제 중 일부일뿐입니다. 그러나 몇 가지 긍정적 인 점이 있습니다. 항공사를 운영하는 데 필요한 높은 비용은 진입 장벽을 만듭니다. 델타와 같은 대기업은 고정 된 비용을 모든 경로에 분산시켜 소규모 경쟁자 나 새로운 참가자보다 더 효율적으로 서비스를 제공 할 수 있습니다. 두 목적지 사이에 너무 많은 경로 만 있으면 새로운 플레이어가 공유하기가 더 어려워집니다.

월스트리트 저널에 따르면, 미국, 유나이티드 컨티넨탈, 델타 항공 및 사우스 웨스트는 합병 활동에 앞서 5 년 전보다 크게 증가한 미국 국내 용량의 80 % 이상을 통제하고있다.

버크셔 해서웨이는 2016 년 3/4 분기에 델타 주식을 구매하기 시작했습니다. 델타는 틀림없이 최고 품질의 항공사 중 하나입니다.업계 최고의 운영 지표에서 연료 비용에 이르기까지 회사는 업계 평균 점수보다 훨씬 앞서 있습니다.

버크셔 가능성이 친절하게 설명되어 있습니다 델타의 경쟁 우위에 매료되었다 델타의 노조 노동력은 경쟁사보다 훨씬 작으며, 회사는 승객 규모로 가장 큰 항공사이며 (비행기 이용을 지원하고 고정 비용을 활용) 델타는 더 저렴한 중고 항공기를 구입하며 자체 연료 정제소를 보유하여 비용을 절감합니다 (버핏) 정유 사업에 매우 익숙합니다).

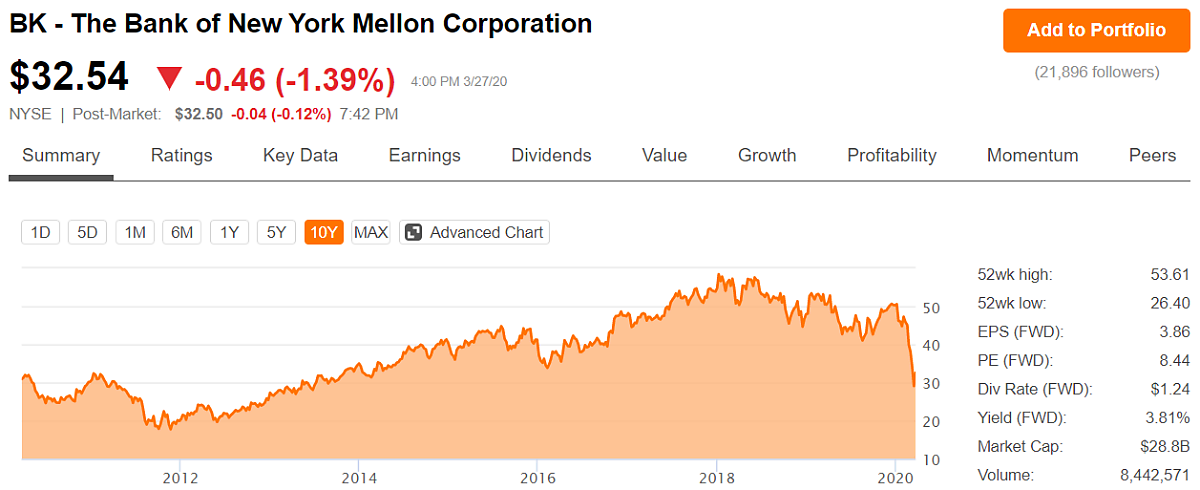

16. BK - The Bank of New York Mellon Corporation

Warren Buffett의 포트폴리오 비율 :1.9 %

배당 수익률 : 5.45%

분야 :운송산업 :항공

배당 성장률 :6 년

델타 항공은 세계에서 가장 큰 여객 항공사 중 하나입니다. 이 회사는 60 개 이상의 국가에 걸쳐 340 개 이상의 목적지를 서비스하는 노선을 보유하고 있습니다. 델타 항공은 2008 년 노스 웨스트 항공과 합병하여 세계에서 가장 큰 항공사를 설립했습니다. 항공사 운영은 힘든 사업입니다. 실제로 델타 항공 2005 년 세 번째로 큰 항공사 회사였지만 파산 선언. 남서부 (LUV)와 제트 블루 (JBLU)는 파산 신청을하지 않은 유일한 두 주요 항공사입니다. 휘발성 연료 가격, 값 비싼 노동력 노동력, 가파른 가격 경쟁 및 자본 집약적 운영은 항공사가 직면 한 주요 과제 중 일부일뿐입니다. 그러나 몇 가지 긍정적 인 점이 있습니다. 항공사를 운영하는 데 필요한 높은 비용은 진입 장벽을 만듭니다. 델타와 같은 대기업은 고정 된 비용을 모든 경로에 분산시켜 소규모 경쟁자 나 새로운 참가자보다 더 효율적으로 서비스를 제공 할 수 있습니다. 두 목적지 사이에 너무 많은 경로 만 있으면 새로운 플레이어가 공유하기가 더 어려워집니다.

월스트리트 저널에 따르면, 미국, 유나이티드 컨티넨탈, 델타 항공 및 사우스 웨스트는 합병 활동에 앞서 5 년 전보다 크게 증가한 미국 국내 용량의 80 % 이상을 통제하고있다.

버크셔 해서웨이는 2016 년 3/4 분기에 델타 주식을 구매하기 시작했습니다. 델타는 틀림없이 최고 품질의 항공사 중 하나입니다.업계 최고의 운영 지표에서 연료 비용에 이르기까지 회사는 업계 평균 점수보다 훨씬 앞서 있습니다.

버크셔 가능성이 친절하게 설명되어 있습니다 델타의 경쟁 우위에 매료되었다 델타의 노조 노동력은 경쟁사보다 훨씬 작으며, 회사는 승객 규모로 가장 큰 항공사이며 (비행기 이용을 지원하고 고정 비용을 활용) 델타는 더 저렴한 중고 항공기를 구입하며 자체 연료 정제소를 보유하여 비용을 절감합니다 (버핏) 정유 사업에 매우 익숙합니다).

16. BK - The Bank of New York Mellon Corporation

https://seekingalpha.com/symbol/BK?s=bk

Warren Buffett의 포트폴리오 비율 :1.7 %

배당 수익률 : 3.81%

분야 :금융산업 :주요 지역 은행

배당 성장률 :9 년

Bank of New York Mellon은 1784 년에 설립되었으며 기관과 개인이 금융 자산을 관리 할 수 있도록 투자 관리, 투자 서비스 및 자산 관리를 제공합니다. BNY Mellon은 구금 및 / 또는 관리하에 30 조 달러가 넘는 자산을 보유하고 있으며 100 개 이상의 시장에서 운영되고 있습니다. 회사의 투자 관리 사업은 다양한 투자 전략 (예 : 주식, 고정 수입, 대안), 투자 수단 (예 : 뮤추얼 펀드, 별도 계정) 및 자산 관리 서비스 (예 : 부동산 계획, 개인 은행)를 제공합니다. BNY Mellon의 투자 서비스에는 거래의 실행 및 처리, 투자 서비스 (예 : 중개소 기능 아웃소싱, 자산 보호), 자본 및 유동성 서비스 (예 : 자금 및 운영 자본 최적화, 글로벌 시장 접근)가 포함됩니다. Warren Buffett의 Berkshire Hathaway는 2010 년 3 분기에 Bank of New York Mellon의 첫 주식을 인수하여 2017 년과 2018 년에 지분을 크게 늘 렸습니다.

Warren Buffett이 BNY Mellon에 매료 된 이유 중 하나는 회사가 전적으로 투자 프로세스와 투자 수명주기에 집중하고 있기 때문입니다. 결과적으로이 회사는 대부분의 비즈니스에서 강력한 시장 점유율을 확보했습니다. 라이벌은 거래 및 일반 시장 인프라에 대한 청산 및 결제 프로세스와 같은 복잡한 영역을 둘러싼 BNY Mellon의 전문 지식과 경쟁하기가 어렵습니다.

이를 통해 BNY Mellon은 시장에서 규모를 확장하여 고객에게 가장 비용 효율적이고 포괄적 인 서비스를 제공 할 수있었습니다. BNY Mellon은 보수적으로 관리되며 4 개의 주요 신용 평가 기관으로부터 지속적으로 우수한 등급을 받았습니다. 이 회사는 세계 투자 인프라의 기둥으로 남아있을 가능성이 매우 높으며 앞으로도 수년간 계속 관련성이 있고 수익성이 높아질 것입니다. 금리가 정상화되면 사업도 이익을 얻을 수 있습니다.

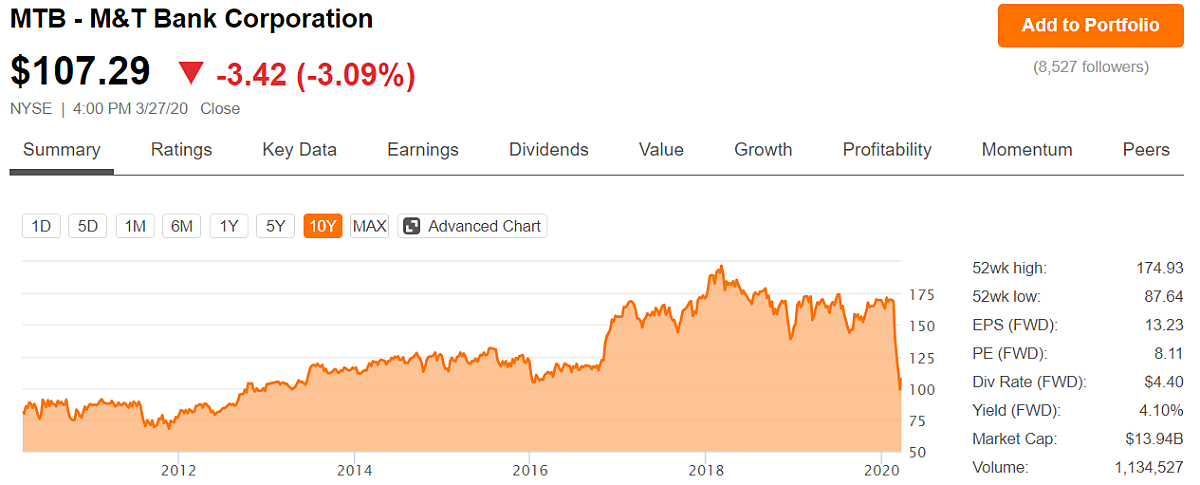

17. MTB - M&T Bank Corporation

Warren Buffett의 포트폴리오 비율 :1.7 %

배당 수익률 : 3.81%

분야 :금융산업 :주요 지역 은행

배당 성장률 :9 년

Bank of New York Mellon은 1784 년에 설립되었으며 기관과 개인이 금융 자산을 관리 할 수 있도록 투자 관리, 투자 서비스 및 자산 관리를 제공합니다. BNY Mellon은 구금 및 / 또는 관리하에 30 조 달러가 넘는 자산을 보유하고 있으며 100 개 이상의 시장에서 운영되고 있습니다. 회사의 투자 관리 사업은 다양한 투자 전략 (예 : 주식, 고정 수입, 대안), 투자 수단 (예 : 뮤추얼 펀드, 별도 계정) 및 자산 관리 서비스 (예 : 부동산 계획, 개인 은행)를 제공합니다. BNY Mellon의 투자 서비스에는 거래의 실행 및 처리, 투자 서비스 (예 : 중개소 기능 아웃소싱, 자산 보호), 자본 및 유동성 서비스 (예 : 자금 및 운영 자본 최적화, 글로벌 시장 접근)가 포함됩니다. Warren Buffett의 Berkshire Hathaway는 2010 년 3 분기에 Bank of New York Mellon의 첫 주식을 인수하여 2017 년과 2018 년에 지분을 크게 늘 렸습니다.

Warren Buffett이 BNY Mellon에 매료 된 이유 중 하나는 회사가 전적으로 투자 프로세스와 투자 수명주기에 집중하고 있기 때문입니다. 결과적으로이 회사는 대부분의 비즈니스에서 강력한 시장 점유율을 확보했습니다. 라이벌은 거래 및 일반 시장 인프라에 대한 청산 및 결제 프로세스와 같은 복잡한 영역을 둘러싼 BNY Mellon의 전문 지식과 경쟁하기가 어렵습니다.

이를 통해 BNY Mellon은 시장에서 규모를 확장하여 고객에게 가장 비용 효율적이고 포괄적 인 서비스를 제공 할 수있었습니다. BNY Mellon은 보수적으로 관리되며 4 개의 주요 신용 평가 기관으로부터 지속적으로 우수한 등급을 받았습니다. 이 회사는 세계 투자 인프라의 기둥으로 남아있을 가능성이 매우 높으며 앞으로도 수년간 계속 관련성이 있고 수익성이 높아질 것입니다. 금리가 정상화되면 사업도 이익을 얻을 수 있습니다.

17. MTB - M&T Bank Corporation

https://seekingalpha.com/symbol/MTB?s=mtb

Warren Buffett의 포트폴리오 비율 :0.4 %

배당 수익률 :4.10%

분야 :금융산업 :주요 지역 은행

배당 성장률 :2 년

M & T 은행은 1856 년에 설립되었으며 미국 최대의 20 개 상업 은행 중 하나입니다. 800 개가 넘는 국내 지점은 주로 미국 동부 절반에 위치한 8 개 주에 걸쳐 있습니다. 이 회사는 2015 년 말 허드슨 시티 밴 코프를 52 억 달러에 인수하여 대출 포트폴리오를 거의 30 % 증가시키면서 인접 시장에서 비용을 절감하고 성장할 수있는 의미있는 기회를 제공합니다. 이번 계약은 M & T 규제 자본 비율을 더욱 향상시키고 주당 가치를 즉시 책정하며 약 18 %의 매력적인 내부 수익률을 제공합니다. M & T는 1991 년 버핏이 회사에서 우선주를 매입 한 이후 버크셔 해서웨이의 주식 중 하나였습니다. 그의 주식은 나중에 약 5 년 후에 보통주로 전환되었습니다. M & T는 보수적 인 위험 관리 관행의 오랜 역사를 가지고 있습니다. 이 회사는 신중한 신용 인수로 인해 수입 변동성이 상대적으로 낮았으며 자산 및 신탁 단위를 포함한 다양한 운영 혜택을 누리고 있습니다.

결과적으로 M & T는 수익성, 효율성 및 순 차지 오프 비율로 측정했을 때 다른 회사보다 지속적으로 우수한 성과를 거두었습니다. 회사는 1983 년 이래로 연간 주당 순이익을 15 % 늘 렸으며 1976 년 이후 매년 손실을 피하면서 꾸준히 가치를 꾸준히 창출했습니다.

주주들도 이 기간 동안 1983 년 이후 연간 13 %의 배당 성장률과 1980 년 이후 17 %의 연간 총 수익률을 달성하여 보상을 받았습니다. 이는 1980 년 이후 공개적으로 거래 된 모든 미국 기반 주식의 30 개 최고 수익 중 하나입니다.

Warren Buffett은 특정 업계에서 최고의 회사를 소유하고 싶어하며 M & T는 확실한 사례를 제시합니다. 비즈니스는 돈을 살 수있는 가장 안전한 은행 중 하나이며 시간이 지남에 따라 지속적으로 수입을 늘리는 탁월한 능력을 보여주었습니다.

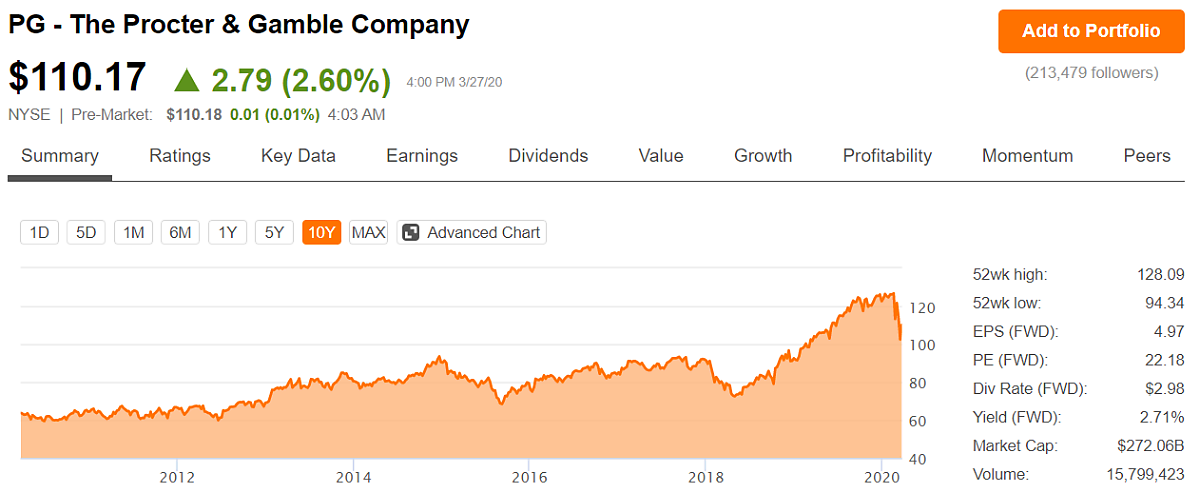

18. PG - The Procter & Gamble Company

Warren Buffett의 포트폴리오 비율 :0.4 %

배당 수익률 :4.10%

분야 :금융산업 :주요 지역 은행

배당 성장률 :2 년

M & T 은행은 1856 년에 설립되었으며 미국 최대의 20 개 상업 은행 중 하나입니다. 800 개가 넘는 국내 지점은 주로 미국 동부 절반에 위치한 8 개 주에 걸쳐 있습니다. 이 회사는 2015 년 말 허드슨 시티 밴 코프를 52 억 달러에 인수하여 대출 포트폴리오를 거의 30 % 증가시키면서 인접 시장에서 비용을 절감하고 성장할 수있는 의미있는 기회를 제공합니다. 이번 계약은 M & T 규제 자본 비율을 더욱 향상시키고 주당 가치를 즉시 책정하며 약 18 %의 매력적인 내부 수익률을 제공합니다. M & T는 1991 년 버핏이 회사에서 우선주를 매입 한 이후 버크셔 해서웨이의 주식 중 하나였습니다. 그의 주식은 나중에 약 5 년 후에 보통주로 전환되었습니다. M & T는 보수적 인 위험 관리 관행의 오랜 역사를 가지고 있습니다. 이 회사는 신중한 신용 인수로 인해 수입 변동성이 상대적으로 낮았으며 자산 및 신탁 단위를 포함한 다양한 운영 혜택을 누리고 있습니다.

결과적으로 M & T는 수익성, 효율성 및 순 차지 오프 비율로 측정했을 때 다른 회사보다 지속적으로 우수한 성과를 거두었습니다. 회사는 1983 년 이래로 연간 주당 순이익을 15 % 늘 렸으며 1976 년 이후 매년 손실을 피하면서 꾸준히 가치를 꾸준히 창출했습니다.

주주들도 이 기간 동안 1983 년 이후 연간 13 %의 배당 성장률과 1980 년 이후 17 %의 연간 총 수익률을 달성하여 보상을 받았습니다. 이는 1980 년 이후 공개적으로 거래 된 모든 미국 기반 주식의 30 개 최고 수익 중 하나입니다.

Warren Buffett은 특정 업계에서 최고의 회사를 소유하고 싶어하며 M & T는 확실한 사례를 제시합니다. 비즈니스는 돈을 살 수있는 가장 안전한 은행 중 하나이며 시간이 지남에 따라 지속적으로 수입을 늘리는 탁월한 능력을 보여주었습니다.

18. PG - The Procter & Gamble Company

https://seekingalpha.com/symbol/PG?s=pg

Warren Buffett의 포트폴리오 비율 :0.02 %

배당 수익률 :2.71%

분야 :필수소비재 산업 :비누 및 청소 준비

배당 성장 행진 :62 년

P&G (Procter & Gamble)은 세탁 세제, 건강 및 미용, 면도와 같은 카테고리에 걸쳐 수많은 유명 브랜드를 보유한 세계 최대의 소비재 회사 중 하나입니다. P & G의 주요 브랜드 중 일부에는 Tide, Pampers, Charmin, Vicks 및 Febreze가 있습니다. Procter & Gamble은 블루칩 배당 주식의 정의입니다. 회사에서 Warren Buffett의 지위는 1989 년 Gillette에 투자 한 결과였습니다. Procter & Gamble은 2005 년 Gillette를 인수하여 Buffett의 Gillette 소유권을 P & G 주식으로 전환했습니다. 버핏은 지난 10 년간 P & G 지분을 점진적으로 축소하고 있으며 2014 년 말 P & G 지분과 교환하여 P & G로부터 Duracell을 인수하기로 합의했다. 이 계약은 2016 년에 종료되었으므로 버핏의 나머지 P & G 지분은 매우 적습니다. 그러나 버크셔 해서웨이는 강력한 브랜드 인지도와 시장 점유율 (25 %) 때문에 듀라셀을 소유하고 싶어했을 것입니다. Duracell이 P & G의 Gillette 인수에 참여했음을 주목할 가치가 있으므로 Buffett은 이미 회사에 대해 잘 알고있었습니다.

19. SYF - Synchrony Financial (GE 소비자 금융 회사에서 분사한 금융주)

Warren Buffett의 포트폴리오 비율 :0.02 %

배당 수익률 :2.71%

분야 :필수소비재 산업 :비누 및 청소 준비

배당 성장 행진 :62 년

P&G (Procter & Gamble)은 세탁 세제, 건강 및 미용, 면도와 같은 카테고리에 걸쳐 수많은 유명 브랜드를 보유한 세계 최대의 소비재 회사 중 하나입니다. P & G의 주요 브랜드 중 일부에는 Tide, Pampers, Charmin, Vicks 및 Febreze가 있습니다. Procter & Gamble은 블루칩 배당 주식의 정의입니다. 회사에서 Warren Buffett의 지위는 1989 년 Gillette에 투자 한 결과였습니다. Procter & Gamble은 2005 년 Gillette를 인수하여 Buffett의 Gillette 소유권을 P & G 주식으로 전환했습니다. 버핏은 지난 10 년간 P & G 지분을 점진적으로 축소하고 있으며 2014 년 말 P & G 지분과 교환하여 P & G로부터 Duracell을 인수하기로 합의했다. 이 계약은 2016 년에 종료되었으므로 버핏의 나머지 P & G 지분은 매우 적습니다. 그러나 버크셔 해서웨이는 강력한 브랜드 인지도와 시장 점유율 (25 %) 때문에 듀라셀을 소유하고 싶어했을 것입니다. Duracell이 P & G의 Gillette 인수에 참여했음을 주목할 가치가 있으므로 Buffett은 이미 회사에 대해 잘 알고있었습니다.

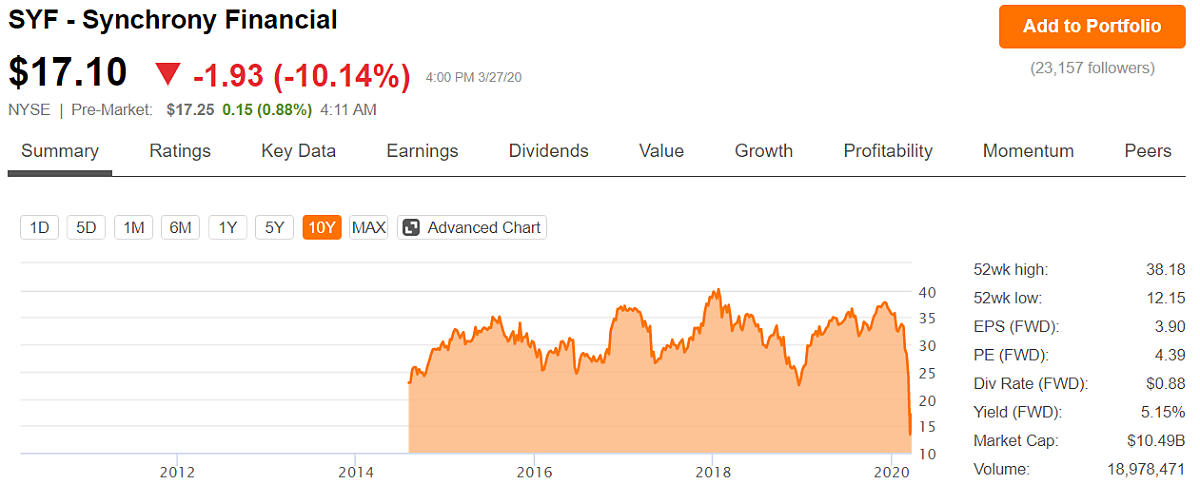

19. SYF - Synchrony Financial (GE 소비자 금융 회사에서 분사한 금융주)

https://seekingalpha.com/symbol/SYF?s=syf

Warren Buffett의 포트폴리오 비율 :0.3 %

배당 수익률 : 5.15%

분야 :금융산업 :소비자 대출

배당 성장률 :3 년

Warren Buffett은 2015 년 General Electric에서 소비자 금융 부서로 분리 된 Synchrony Financial의 비즈니스 (신용 카드)에 익숙하지 않습니다. 버크셔는 금융 위기 이후 GE에 지분을 가지고 있으며 100 억 달러 이상의 지분을 소유하고 있습니다. American Express (AXP)에서는 비자 (V) 및 Mastercard (MA)에서는 작은 위치입니다. Synchrony Financial은 미국에서 가장 큰 매장 (예 : 개인 상표) 신용 카드 발급 업체로서 Walmart, Amazon, Lowe 's, PayPal, BP 및 JCPenney와 같은 잘 알려진 소매 업체, 가맹점 및 제조업체를 대신하여 소비자 대출을 제공합니다. 소매점은 고유 한 이점, 기능 및 판촉 금융 옵션을 제공 할 수 있도록 많은 카드를 사용자 정의 할 수 있습니다. 버핏은 경영진이 위험을 적절히 관리하는 한 비즈니스 모델이 돈을 인쇄하기 때문에 수십 년 동안 많은 대출 사업에 투자 해 왔습니다. Synchrony Financial은 기본적으로 스프레드 비즈니스이며 신용 카드 대출에 부과하는 이자율과 은행 예금에 지불하는 이자율의 차이로 이익을 얻습니다. 이는 전체 자금 조달 원의 70 % 이상을 나타냅니다. 은행 예금 금리가 완고하게 낮게 유지되면서 Synchrony의 자금 조달 비용은 오늘날 매우 유리합니다.

Synchrony Financial은 약 5 %의 비교적 높은 순 이자율 (즉, 상환 된 대출 비율)을 갖지만,이 신용 카드의 대부분은이 위험을 보상하기 위해 높은 이자율 (예 : 20 % +)을 청구합니다. 버핏은 아마도 Synchrony의 사업 확산과 대출 리스크 관리에 대해 낙관적 일 것입니다.

Synchrony의 카드 판매량은 파트너가 지속적으로 비즈니스를 확장하고 온라인에서 더 많은 쇼핑이 이루어지면서 시간이 지남에 따라 증가 할 것으로 예상되는데, 이는 현금보다는 신용 카드를 더 많이 사용해야합니다. SYF의 주가는 2017 년 4 월 말에 약한 수입을 기록한 후 거의 20 %가 판매되었습니다. 회사의 매출은 전년 대비 14 % 증가했지만 Synchrony가 대출 손실에 대한 공급을 45 % 늘려 2017 년의 수입 전망을 낮추고 회사의 대출 장부 품질에 의문을 제기 한 후 투자자들은 걱정했습니다.

20. TRV - The Travelers Companies, Inc.

Warren Buffett의 포트폴리오 비율 :0.3 %

배당 수익률 : 5.15%

분야 :금융산업 :소비자 대출

배당 성장률 :3 년

Warren Buffett은 2015 년 General Electric에서 소비자 금융 부서로 분리 된 Synchrony Financial의 비즈니스 (신용 카드)에 익숙하지 않습니다. 버크셔는 금융 위기 이후 GE에 지분을 가지고 있으며 100 억 달러 이상의 지분을 소유하고 있습니다. American Express (AXP)에서는 비자 (V) 및 Mastercard (MA)에서는 작은 위치입니다. Synchrony Financial은 미국에서 가장 큰 매장 (예 : 개인 상표) 신용 카드 발급 업체로서 Walmart, Amazon, Lowe 's, PayPal, BP 및 JCPenney와 같은 잘 알려진 소매 업체, 가맹점 및 제조업체를 대신하여 소비자 대출을 제공합니다. 소매점은 고유 한 이점, 기능 및 판촉 금융 옵션을 제공 할 수 있도록 많은 카드를 사용자 정의 할 수 있습니다. 버핏은 경영진이 위험을 적절히 관리하는 한 비즈니스 모델이 돈을 인쇄하기 때문에 수십 년 동안 많은 대출 사업에 투자 해 왔습니다. Synchrony Financial은 기본적으로 스프레드 비즈니스이며 신용 카드 대출에 부과하는 이자율과 은행 예금에 지불하는 이자율의 차이로 이익을 얻습니다. 이는 전체 자금 조달 원의 70 % 이상을 나타냅니다. 은행 예금 금리가 완고하게 낮게 유지되면서 Synchrony의 자금 조달 비용은 오늘날 매우 유리합니다.

Synchrony Financial은 약 5 %의 비교적 높은 순 이자율 (즉, 상환 된 대출 비율)을 갖지만,이 신용 카드의 대부분은이 위험을 보상하기 위해 높은 이자율 (예 : 20 % +)을 청구합니다. 버핏은 아마도 Synchrony의 사업 확산과 대출 리스크 관리에 대해 낙관적 일 것입니다.

Synchrony의 카드 판매량은 파트너가 지속적으로 비즈니스를 확장하고 온라인에서 더 많은 쇼핑이 이루어지면서 시간이 지남에 따라 증가 할 것으로 예상되는데, 이는 현금보다는 신용 카드를 더 많이 사용해야합니다. SYF의 주가는 2017 년 4 월 말에 약한 수입을 기록한 후 거의 20 %가 판매되었습니다. 회사의 매출은 전년 대비 14 % 증가했지만 Synchrony가 대출 손실에 대한 공급을 45 % 늘려 2017 년의 수입 전망을 낮추고 회사의 대출 장부 품질에 의문을 제기 한 후 투자자들은 걱정했습니다.

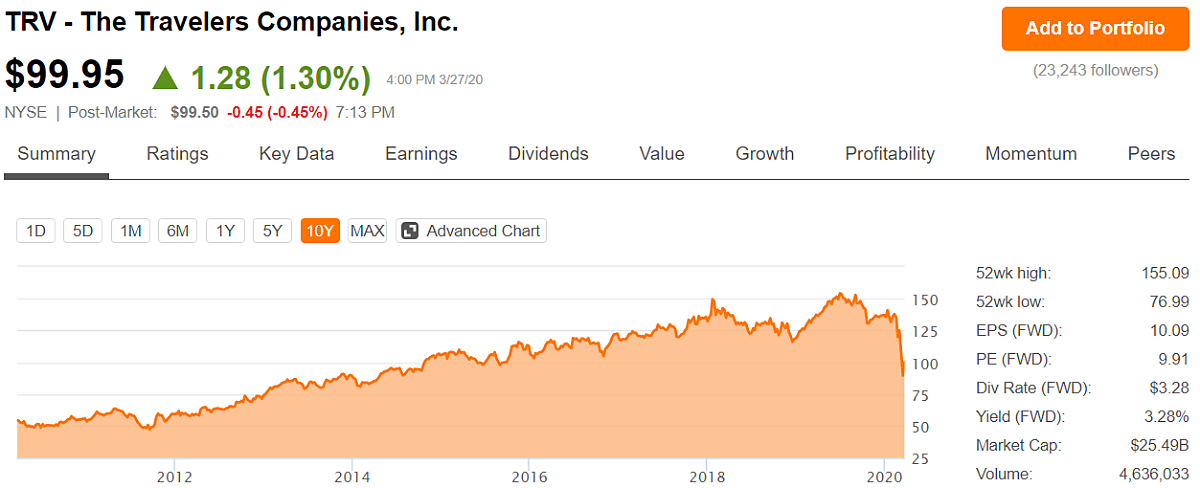

20. TRV - The Travelers Companies, Inc.

https://seekingalpha.com/symbol/TRV?s=trv

Warren Buffett의 포트폴리오 비율 :0.4 %

배당 수익률 :3.28%

분야 :금융산업 :자산 및 사고 보험

배당 성장률 :14 년

여행자는 실제로 버켓 셔 해서웨이의 Geico 비즈니스와 경쟁 관계를 맺고 있으며 버핏은 1951 년 이래로 면밀히 연구 해 왔습니다.이 회사는 600 만 명 이상의 고객을 확보하고 있으며 비즈니스 및 특수 보험 라인은 순 보험료의 65 % 이상을 차지합니다. 버핏은 보험 산업의 비즈니스 모델을 좋아합니다. 특히 여행자와 같은 재산 및 사상자 보험사는 새로운 정책을 판매 할 때 선불로 돈을 징수합니다. 그러나 청구가 이루어질 때까지 그들은 돈을 갚을 필요가 없습니다. 그 동안이 자금 풀은 주식 및 채권에 투자하여 수익을 올릴 수 있습니다. 보험 회사가 리스크 관리에 능숙하다면 이론 상으로는 돈을 낭비해야합니다. 여행자들은이 법안에 꼭 맞으며 수년간 훈련 된 운전자로 입증되었습니다. 지난 5 년 동안 회사의 평균 결합 비율 (발생한 손실과 비용을 보험료로 나눈 값)은 상업 및 개인 보험 라인 모두에서 100 % 미만으로, 이는 투자 이익을 고려하기 전에 평균 수익을 냈다는 것을 의미합니다.

Travelers는 모든 주요 상업용 제품 라인에서 5 위의 시장 지위를 보유한 유일한 운송 업체를 포함하여 인상적인 규모로 정책의 가격을 높이기 위해 막대한 양의 클레임 데이터를 활용할 수 있습니다. 이 회사는 또한 더 많은 고객의 요구를 충족시켜 더 큰 지갑 점유율과 효율성을 얻을 수 있습니다. 이러한 이점 덕분에 경영진은 시간이 지남에 따라 십 대 중반의 수익률을 목표로하는데 이는 업계 평균의 약 두 배입니다. 그러나 인수주기는 경쟁 강도가 높기 때문에 주기적으로 악명이 높습니다. 자본이 충분한 사람은 누구나 보험 정책을 판매 할 수 있습니다. 여행자들은 업계의 정책 조건이 바람직하지 않을 때 성장을 철회하여 수익성을 유지함으로써 큰 규율을 보여주었습니다. 간단히 말해 Travelers는 비즈니스에서 Buffett이 좋아하는 많은 자질을 보유하고 있습니다. TRV의 주가는 2018 년 1 월 최고치에서 2018 년 7 월 초까지 15 % 이상 하락하여 버크셔가 포지션을 시작할 수있는 기회를 제공했습니다.

재산 및 사상자 보험 산업은 지난해 비정상적으로 많은 자연 재해로 인해 어려운시기에 직면했지만, 버크셔의 지상 가시성과 여행자에게 돈을 투입하겠다는 확신은 더 나은 시간이 앞당길 수 있다고 제안합니다.

21. GS - The Goldman Sachs Group, Inc.

Warren Buffett의 포트폴리오 비율 :0.4 %

배당 수익률 :3.28%

분야 :금융산업 :자산 및 사고 보험

배당 성장률 :14 년

여행자는 실제로 버켓 셔 해서웨이의 Geico 비즈니스와 경쟁 관계를 맺고 있으며 버핏은 1951 년 이래로 면밀히 연구 해 왔습니다.이 회사는 600 만 명 이상의 고객을 확보하고 있으며 비즈니스 및 특수 보험 라인은 순 보험료의 65 % 이상을 차지합니다. 버핏은 보험 산업의 비즈니스 모델을 좋아합니다. 특히 여행자와 같은 재산 및 사상자 보험사는 새로운 정책을 판매 할 때 선불로 돈을 징수합니다. 그러나 청구가 이루어질 때까지 그들은 돈을 갚을 필요가 없습니다. 그 동안이 자금 풀은 주식 및 채권에 투자하여 수익을 올릴 수 있습니다. 보험 회사가 리스크 관리에 능숙하다면 이론 상으로는 돈을 낭비해야합니다. 여행자들은이 법안에 꼭 맞으며 수년간 훈련 된 운전자로 입증되었습니다. 지난 5 년 동안 회사의 평균 결합 비율 (발생한 손실과 비용을 보험료로 나눈 값)은 상업 및 개인 보험 라인 모두에서 100 % 미만으로, 이는 투자 이익을 고려하기 전에 평균 수익을 냈다는 것을 의미합니다.

Travelers는 모든 주요 상업용 제품 라인에서 5 위의 시장 지위를 보유한 유일한 운송 업체를 포함하여 인상적인 규모로 정책의 가격을 높이기 위해 막대한 양의 클레임 데이터를 활용할 수 있습니다. 이 회사는 또한 더 많은 고객의 요구를 충족시켜 더 큰 지갑 점유율과 효율성을 얻을 수 있습니다. 이러한 이점 덕분에 경영진은 시간이 지남에 따라 십 대 중반의 수익률을 목표로하는데 이는 업계 평균의 약 두 배입니다. 그러나 인수주기는 경쟁 강도가 높기 때문에 주기적으로 악명이 높습니다. 자본이 충분한 사람은 누구나 보험 정책을 판매 할 수 있습니다. 여행자들은 업계의 정책 조건이 바람직하지 않을 때 성장을 철회하여 수익성을 유지함으로써 큰 규율을 보여주었습니다. 간단히 말해 Travelers는 비즈니스에서 Buffett이 좋아하는 많은 자질을 보유하고 있습니다. TRV의 주가는 2018 년 1 월 최고치에서 2018 년 7 월 초까지 15 % 이상 하락하여 버크셔가 포지션을 시작할 수있는 기회를 제공했습니다.

재산 및 사상자 보험 산업은 지난해 비정상적으로 많은 자연 재해로 인해 어려운시기에 직면했지만, 버크셔의 지상 가시성과 여행자에게 돈을 투입하겠다는 확신은 더 나은 시간이 앞당길 수 있다고 제안합니다.

21. GS - The Goldman Sachs Group, Inc.

https://seekingalpha.com/symbol/GS?s=gs

Warren Buffett의 포트폴리오 비율 :1.8 %

배당 수익률 : 3.16%

분야 :금융산업 :투자 중개인

배당 성장률 :7 년

골드만 삭스는 월스트리트에서 가장 상징적 인 은행 일 것입니다. 회사의 수익 구성은 주식 (21 %)과 고정 수입 / 통화 / 상품 (17 %), 투자 은행 (23 %), 투자 관리 (19 %), 투자 및 대출 (20 %)에 걸쳐 있습니다. 이 회사의 믹스는 투자 관리 및 은행과 같은 비교적 안정적인 비즈니스를 위해 불투명 파생 상품을 대상으로하는 규제 압력을 받고있는 고정 수입 / 통화 / 상품에서 점차 이동했습니다. 골드만 삭스와 함께한 워런 버핏의 역사는 금융 위기로 거슬러 올라갑니다. 버크셔 해서웨이는 10 %의 고수익 배당을 지불 한 50 억 달러의 우선주를 매입했습니다. 버핏은 신용 시장이 동결되고 은행들이 더 많은 자본을 필요로했고 특히 월스트리트 은행을 둘러싼 두려움이 고조되어이 기회 주의적 거래를 할 수있었습니다. Warren Buffett은 또한 약 20 억 달러의 Goldman Sachs 주식으로 전환 된 영장도 받았습니다. 버핏은 골드만 삭스가 금융 위기 이후 대부분의 프랜차이즈 가치를 유지할 것이라고 믿고 정부의 은행 구제 금융이 그의 투자를 안전하게 유지할 것이라고 확신했다. 골드만은 오랫동안 최고의 월스트리트 목적지로 알려졌으며“최고의 최고”인재를 유치했습니다.

이 회사는 1 위의 합병 고문 및 지분 인수 프랜차이즈로 남아 있으며 100 개국에서 8,000 명 이상의 고객과 은행 업무에 투자하고 있습니다. 이 회사는 M & A 시장을 분명히 지배합니다. 오늘날 은행은 여전히 까다로운 규제 및 거시적 환경에 맞서 싸우고 있지만 Goldman은 앞으로 수십 년 동안 금융 분야의 핵심 업체로 남을 것입니다.

22. BAC - Bank of America Corporation

Warren Buffett의 포트폴리오 비율 :1.8 %

배당 수익률 : 3.16%

분야 :금융산업 :투자 중개인

배당 성장률 :7 년

골드만 삭스는 월스트리트에서 가장 상징적 인 은행 일 것입니다. 회사의 수익 구성은 주식 (21 %)과 고정 수입 / 통화 / 상품 (17 %), 투자 은행 (23 %), 투자 관리 (19 %), 투자 및 대출 (20 %)에 걸쳐 있습니다. 이 회사의 믹스는 투자 관리 및 은행과 같은 비교적 안정적인 비즈니스를 위해 불투명 파생 상품을 대상으로하는 규제 압력을 받고있는 고정 수입 / 통화 / 상품에서 점차 이동했습니다. 골드만 삭스와 함께한 워런 버핏의 역사는 금융 위기로 거슬러 올라갑니다. 버크셔 해서웨이는 10 %의 고수익 배당을 지불 한 50 억 달러의 우선주를 매입했습니다. 버핏은 신용 시장이 동결되고 은행들이 더 많은 자본을 필요로했고 특히 월스트리트 은행을 둘러싼 두려움이 고조되어이 기회 주의적 거래를 할 수있었습니다. Warren Buffett은 또한 약 20 억 달러의 Goldman Sachs 주식으로 전환 된 영장도 받았습니다. 버핏은 골드만 삭스가 금융 위기 이후 대부분의 프랜차이즈 가치를 유지할 것이라고 믿고 정부의 은행 구제 금융이 그의 투자를 안전하게 유지할 것이라고 확신했다. 골드만은 오랫동안 최고의 월스트리트 목적지로 알려졌으며“최고의 최고”인재를 유치했습니다.

이 회사는 1 위의 합병 고문 및 지분 인수 프랜차이즈로 남아 있으며 100 개국에서 8,000 명 이상의 고객과 은행 업무에 투자하고 있습니다. 이 회사는 M & A 시장을 분명히 지배합니다. 오늘날 은행은 여전히 까다로운 규제 및 거시적 환경에 맞서 싸우고 있지만 Goldman은 앞으로 수십 년 동안 금융 분야의 핵심 업체로 남을 것입니다.

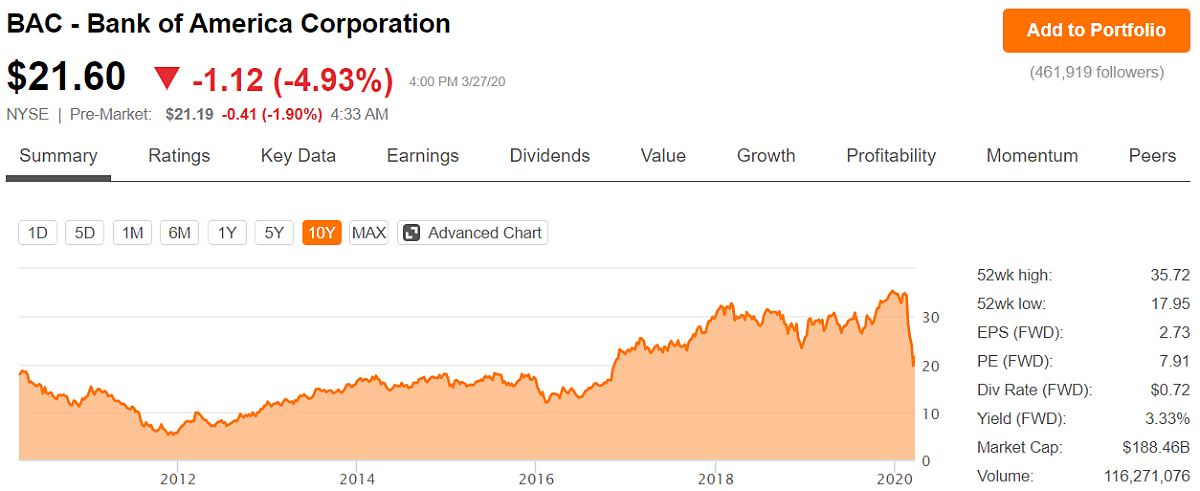

22. BAC - Bank of America Corporation

https://seekingalpha.com/symbol/BAC?s=bac

Warren Buffett의 포트폴리오 비율 :12.4 %

배당 수익률 :3.3%

분야 :금융산업 :다각화 된 은행

배당 성장률 :6 년

Warren Buffett은 2011 년에 Bank of America에 연루되어 6 %의 우선주 50 억 달러를 사 들여 버크셔가 향후 10 년 동안 행사할 수있는 7 억 주를 보장을 받았습니다. 보장은 특정 가격과 특정 날짜에 주식을 구입할 권리를 보유한다는 점에서 주식 옵션과 다소 유사합니다. 버크셔는 2017 년 3 분기에 영장을 행사하여 오늘날 약 200 억 달러 규모의 은행 지분을 축적했습니다 (버크셔 총 포트폴리오 가치의 약 10 %). 버크셔의 결정은 뱅크 오브 아메리카가 올해 초 공동 주가 배당을 강화하기 위해 연준의 축복을받은 후 간단했다. 이 회사는 우선주로부터 매년 약 3 억 달러의 배당을 받았지만, 버크셔는 이제 은행의 보통주를 소유하기 위해 영장을 행사하여 더 많은 수익을 올릴 수있었습니다. 버핏은“버크셔는 모든 주식을 아주 오랫동안 유지할 것”. 따라서이 회사는 뱅크 오브 아메리카의 미래에 대해 낙관적이다. 2011 년 버핏의 투자 시점에서 주주는 금융 위기와 관련된 법적 청구 및 벌금이 부과됨에 따라 은행에 대해 걱정했습니다. 버핏의 자본 주입은 신뢰에 대한 표를 제공했으며 CEO Brian Briany Moynihan의 회사 턴어라운드 스토리가 견인력을 얻도록 도와 주었다.

월스트리트 저널 (Wall Street Journal)은 2017 년기사에서 Bank of America의 지속적인 처리 과정을 잘 요약했다.

“최근 2014 년에 Bank of America의 결과는 금융 위기 시대 문제에 대해 수 천억 달러의 벌금을 부과했습니다. 그 이후로 회사의 법적 문제가 완화되었고 비용을 절감하고 신용도가 좋은 소비자에게 대출과 같은보다 안전한 비즈니스에 집중하기 위해 공동 노력을 기울였습니다.”

출처 입력

버핏은 은행에 익숙하지 않으며 버크셔의 포트폴리오에 여러 금융 서비스 회사를 소유하고 있습니다. 그들이 위험을 잘 관리하고 보수적으로 운영되는 한, 은행은 돈을 낭비합니다. Bank of America는 금융 위기로 이어질 잘못된 결정을 내렸지 만 버핏은 새로운 리더십과 회사에 대한 지속적인 턴어라운드 계획을 확실히 믿고 있습니다. 경제 성장을 가속화하고 금리를 높이며 부동산 시장을 강화하는 것은 특히 비용 절감 노력과 상당한 모기지 증권 포트폴리오를 고려할 때 Bank of America의 수익성에 좋은 영향을 미칩니다.

23. MDLZ - Mondelez International, Inc.

Warren Buffett의 포트폴리오 비율 :12.4 %

배당 수익률 :3.3%

분야 :금융산업 :다각화 된 은행

배당 성장률 :6 년

Warren Buffett은 2011 년에 Bank of America에 연루되어 6 %의 우선주 50 억 달러를 사 들여 버크셔가 향후 10 년 동안 행사할 수있는 7 억 주를 보장을 받았습니다. 보장은 특정 가격과 특정 날짜에 주식을 구입할 권리를 보유한다는 점에서 주식 옵션과 다소 유사합니다. 버크셔는 2017 년 3 분기에 영장을 행사하여 오늘날 약 200 억 달러 규모의 은행 지분을 축적했습니다 (버크셔 총 포트폴리오 가치의 약 10 %). 버크셔의 결정은 뱅크 오브 아메리카가 올해 초 공동 주가 배당을 강화하기 위해 연준의 축복을받은 후 간단했다. 이 회사는 우선주로부터 매년 약 3 억 달러의 배당을 받았지만, 버크셔는 이제 은행의 보통주를 소유하기 위해 영장을 행사하여 더 많은 수익을 올릴 수있었습니다. 버핏은“버크셔는 모든 주식을 아주 오랫동안 유지할 것”. 따라서이 회사는 뱅크 오브 아메리카의 미래에 대해 낙관적이다. 2011 년 버핏의 투자 시점에서 주주는 금융 위기와 관련된 법적 청구 및 벌금이 부과됨에 따라 은행에 대해 걱정했습니다. 버핏의 자본 주입은 신뢰에 대한 표를 제공했으며 CEO Brian Briany Moynihan의 회사 턴어라운드 스토리가 견인력을 얻도록 도와 주었다.

월스트리트 저널 (Wall Street Journal)은 2017 년기사에서 Bank of America의 지속적인 처리 과정을 잘 요약했다.

“최근 2014 년에 Bank of America의 결과는 금융 위기 시대 문제에 대해 수 천억 달러의 벌금을 부과했습니다. 그 이후로 회사의 법적 문제가 완화되었고 비용을 절감하고 신용도가 좋은 소비자에게 대출과 같은보다 안전한 비즈니스에 집중하기 위해 공동 노력을 기울였습니다.”

출처 입력

버핏은 은행에 익숙하지 않으며 버크셔의 포트폴리오에 여러 금융 서비스 회사를 소유하고 있습니다. 그들이 위험을 잘 관리하고 보수적으로 운영되는 한, 은행은 돈을 낭비합니다. Bank of America는 금융 위기로 이어질 잘못된 결정을 내렸지 만 버핏은 새로운 리더십과 회사에 대한 지속적인 턴어라운드 계획을 확실히 믿고 있습니다. 경제 성장을 가속화하고 금리를 높이며 부동산 시장을 강화하는 것은 특히 비용 절감 노력과 상당한 모기지 증권 포트폴리오를 고려할 때 Bank of America의 수익성에 좋은 영향을 미칩니다.

23. MDLZ - Mondelez International, Inc.

https://seekingalpha.com/symbol/MDLZ?s=mdlz

Warren Buffett의 포트폴리오 비율 :0.01 %

배당 수익률 :2.38%

분야 :필수 소비재 산업 :기타 식품

배당 성장률 :6 년

Kraft Foods는 2012 년 10 월 Mondelez에서 분사되었습니다. Mondelez는 스낵 식품 (판매의 85 %)에 주로 중점을 둔 대형 식품 회사입니다. 이 회사는 Oreos, Ritz, Chips Ahoy, Cadbury 및 Trident와 같은 상징적 인 브랜드를 소유하고 있습니다. 지리적으로 Mondelez는 선진 시장에서 수익의 약 60 %와 신흥 시장에서 나머지를 창출합니다. Mondelez에서 Berkshire Hathaway의 작은 위치는 Kraft Foods가 주식 분배를 통해 회사의 분사를 완료 한 2012 년 말로 거슬러 올라갑니다. Warren Buffett은 기존 Kraft Foods 주주 였으므로 Mondelez의 주식을 받았습니다. 버크셔 해서웨이의 크래프트 하인츠 지분을 감안할 때 우리는 버핏이 이런 유형의 사업을 좋아한다는 것을 알고 있습니다. 이해하기 쉽고, 필수 제품을 판매하고, 강력한 브랜드 포트폴리오를 소유하고, 예측 가능한 현금 흐름을 생성하며, 마진을 높이기 위해 비용을 절감 할 수 있습니다. 세계 간식 시장은 또한 성장의 여지가 충분합니다. 이 회사는 규모가 1 조 달러 이상으로 추산되며 신흥 시장의 소비 증가로 인해 성장이 주도 될 것으로 예상합니다. 비스킷, 사탕 및 초콜릿에서 세계 시장 점유율 1 위를 차지한 Mondelez는 소비가 증가함에 따라 시간이 지남에 따라 이익을 얻을 것입니다. Mondelez는 흥미 진진한 사업과는 거리가 멀지 만 Warren Buffett의 "느리고 안정된"투자 전략은 좋은 전략이었습니다.

24. AXP - American Express Company

Warren Buffett의 포트폴리오 비율 :0.01 %

배당 수익률 :2.38%

분야 :필수 소비재 산업 :기타 식품

배당 성장률 :6 년

Kraft Foods는 2012 년 10 월 Mondelez에서 분사되었습니다. Mondelez는 스낵 식품 (판매의 85 %)에 주로 중점을 둔 대형 식품 회사입니다. 이 회사는 Oreos, Ritz, Chips Ahoy, Cadbury 및 Trident와 같은 상징적 인 브랜드를 소유하고 있습니다. 지리적으로 Mondelez는 선진 시장에서 수익의 약 60 %와 신흥 시장에서 나머지를 창출합니다. Mondelez에서 Berkshire Hathaway의 작은 위치는 Kraft Foods가 주식 분배를 통해 회사의 분사를 완료 한 2012 년 말로 거슬러 올라갑니다. Warren Buffett은 기존 Kraft Foods 주주 였으므로 Mondelez의 주식을 받았습니다. 버크셔 해서웨이의 크래프트 하인츠 지분을 감안할 때 우리는 버핏이 이런 유형의 사업을 좋아한다는 것을 알고 있습니다. 이해하기 쉽고, 필수 제품을 판매하고, 강력한 브랜드 포트폴리오를 소유하고, 예측 가능한 현금 흐름을 생성하며, 마진을 높이기 위해 비용을 절감 할 수 있습니다. 세계 간식 시장은 또한 성장의 여지가 충분합니다. 이 회사는 규모가 1 조 달러 이상으로 추산되며 신흥 시장의 소비 증가로 인해 성장이 주도 될 것으로 예상합니다. 비스킷, 사탕 및 초콜릿에서 세계 시장 점유율 1 위를 차지한 Mondelez는 소비가 증가함에 따라 시간이 지남에 따라 이익을 얻을 것입니다. Mondelez는 흥미 진진한 사업과는 거리가 멀지 만 Warren Buffett의 "느리고 안정된"투자 전략은 좋은 전략이었습니다.

24. AXP - American Express Company

https://seekingalpha.com/symbol/AXP?s=axp

Warren Buffett의 포트폴리오 비율 :8.3 %

배당 수익률 :1.94%

분야 :금융산업 :기타 서비스

배당 성장률 :8 년

American Express는 1850 년에 설립되었으며 소비자 및 비즈니스에서 사용하는 신용 카드 및 여행 관련 서비스로 가장 잘 알려진 금융 서비스 회사입니다. 작년에 American Express 카드로 1 조 달러 이상이 청구되었습니다. American Express는 워렌 버핏의 가장 오래되고 성공적인 주식 중 하나입니다. 버핏은 1960 년대 중반에 아메리칸 익스프레스에 처음 투자했으며 회사는 오늘날 그의 가장 큰 직책 중 하나입니다. 그의 가치 투자자의 뿌리에 따르면, 버핏은 악명 높은 살라드 오일 스캔들 발생한 후 American Express 주식을 처음 구입 하여 회사가 주요 부채를 초래했습니다. 다행히도 버핏은 이번 행사가 아메리칸 익스프레스의 장기적인 이익 또는 프랜차이즈 가치에 영향을 미치지 않는다는 사실을 깨달았으며 회사의 주식의 5 %를 저렴한 가격으로 인상했다. 버핏의 사업에 대한 관심은 강력한 브랜드와 지위의 상징으로 시작될 것입니다. American Express는 지속적으로 세계에서 가장 가치있는 브랜드 중 하나로 평가되며 180 개 이상의 국가에서 사용됩니다.

일반적인 American Express 카드 소지자는 회사 경쟁사의 카드 소지자보다 훨씬 더 많은 비용을 지출합니다. 그 결과 American Express는 가맹점 (AXP와 함께 일할 때 가맹점은 더 높은 매출과 더 충성도가 높은 고객으로부터 이익을 얻음)과 가맹점에게 더 매력적인 보상을 제공 할 수있었습니다 (AXP는 가맹점으로부터 더 높은 할인 수익을 재투자합니다) . 이는 약간의 네트워크 효과를 만들어 American Express가 신용도가 높고 평균 이상의 지출을 특징으로하는 새로운 카드 소지자를 계속 확보 할 수 있도록 도와줍니다. 경쟁 환경이 심화되고 새로운 카드 소지자 성장이 점점 어려워지고 있지만 Warren Buffett의 American Express 주식에 대한 막대한 실현되지 않은 이익은 오랫동안 그를 주식으로 유지할 것입니다.

25. LUV - Southwest Airlines Co.

Warren Buffett의 포트폴리오 비율 :8.3 %

배당 수익률 :1.94%

분야 :금융산업 :기타 서비스

배당 성장률 :8 년

American Express는 1850 년에 설립되었으며 소비자 및 비즈니스에서 사용하는 신용 카드 및 여행 관련 서비스로 가장 잘 알려진 금융 서비스 회사입니다. 작년에 American Express 카드로 1 조 달러 이상이 청구되었습니다. American Express는 워렌 버핏의 가장 오래되고 성공적인 주식 중 하나입니다. 버핏은 1960 년대 중반에 아메리칸 익스프레스에 처음 투자했으며 회사는 오늘날 그의 가장 큰 직책 중 하나입니다. 그의 가치 투자자의 뿌리에 따르면, 버핏은 악명 높은 살라드 오일 스캔들 발생한 후 American Express 주식을 처음 구입 하여 회사가 주요 부채를 초래했습니다. 다행히도 버핏은 이번 행사가 아메리칸 익스프레스의 장기적인 이익 또는 프랜차이즈 가치에 영향을 미치지 않는다는 사실을 깨달았으며 회사의 주식의 5 %를 저렴한 가격으로 인상했다. 버핏의 사업에 대한 관심은 강력한 브랜드와 지위의 상징으로 시작될 것입니다. American Express는 지속적으로 세계에서 가장 가치있는 브랜드 중 하나로 평가되며 180 개 이상의 국가에서 사용됩니다.

일반적인 American Express 카드 소지자는 회사 경쟁사의 카드 소지자보다 훨씬 더 많은 비용을 지출합니다. 그 결과 American Express는 가맹점 (AXP와 함께 일할 때 가맹점은 더 높은 매출과 더 충성도가 높은 고객으로부터 이익을 얻음)과 가맹점에게 더 매력적인 보상을 제공 할 수있었습니다 (AXP는 가맹점으로부터 더 높은 할인 수익을 재투자합니다) . 이는 약간의 네트워크 효과를 만들어 American Express가 신용도가 높고 평균 이상의 지출을 특징으로하는 새로운 카드 소지자를 계속 확보 할 수 있도록 도와줍니다. 경쟁 환경이 심화되고 새로운 카드 소지자 성장이 점점 어려워지고 있지만 Warren Buffett의 American Express 주식에 대한 막대한 실현되지 않은 이익은 오랫동안 그를 주식으로 유지할 것입니다.

25. LUV - Southwest Airlines Co.

https://seekingalpha.com/symbol/LUV?s=luv

Warren Buffett의 포트폴리오 비율 :1.4 %

배당 수익률 :1.98%

분야 :운송산업 :항공

배당 성장률 :8 년

사우스 웨스트 항공은 45 년 이상 사업을 영위하고 있으며, 미국 및 기타 10 개국에서 100 개의 목적지 네트워크를 운영하고 있습니다. 이 회사는 탁월한 고객 서비스를 제공하고 직원을 잘 대우하며 빠르고 저렴한 서비스 (예 : 좌석 예약 없음, 식사 없음, 한 종류의 항공기 만 비행)를 통해 가능한 저렴한 요금을 제공함으로써 오랫동안 차별화되었습니다. 보잉). 결과적으로 풀 서비스 항공사는 절대 비용으로 사우스 웨스트와 경쟁 할 수 없으며 경쟁사에 비해 업계의 예측할 수없는 기복에서 살아남을 수있었습니다.

버크셔 해서웨이는 2016 년 4/4 분기에 사우스 웨스트 주식을 구매하기 시작하여 포트폴리오에 4 번째 항공사를 추가했습니다. 위에서 논의한 바와 같이, 항공사는 역사적으로 끔찍한 투자였으며 비즈니스 운영에 매우 어려운 과제였습니다. 1977 년부터 2009 년까지 항공사는 총 520 억 달러를 잃었습니다!

그러나 시간이 바뀔 수 있습니다. 항공사는 2010 년부터 2015 년까지 450 억 달러의 수익을 올렸으며, 이는 연료 가격의 급락으로 확실히 도움이되었습니다. 그러나 우리는 버핏이 단기 추세에 베팅하지 않는다는 것을 알고 있습니다. 지난 10 년 동안 항공 산업에서 발생한 통합 규모 (4 개의 가장 큰 항공사가 미국 국내 용량의 80 %를 제어 함)를 고려할 때 버핏은“이번에는 다르다”고 생각합니다. 더 적은 전력으로 더 많은 전력을 사용함에 따라 항공 산업은 결국보다 합리적이고 수익성있는 시장이 될 수 있습니다. 많은 투자자들은 과거의 체크 무늬 역사를 고려하여 업계에 편향되어 잠재적으로 훌륭한 투자 기회를 설정합니다. 4 개의 다른 항공사에 대한 버핏의 베팅은 그가 한 명의 운영자가 아닌 전체 공간에서 낙관적임을 나타냅니다.

26. AAL - American Airlines Group Inc.

Warren Buffett의 포트폴리오 비율 :1.4 %

배당 수익률 :1.98%

분야 :운송산업 :항공

배당 성장률 :8 년

사우스 웨스트 항공은 45 년 이상 사업을 영위하고 있으며, 미국 및 기타 10 개국에서 100 개의 목적지 네트워크를 운영하고 있습니다. 이 회사는 탁월한 고객 서비스를 제공하고 직원을 잘 대우하며 빠르고 저렴한 서비스 (예 : 좌석 예약 없음, 식사 없음, 한 종류의 항공기 만 비행)를 통해 가능한 저렴한 요금을 제공함으로써 오랫동안 차별화되었습니다. 보잉). 결과적으로 풀 서비스 항공사는 절대 비용으로 사우스 웨스트와 경쟁 할 수 없으며 경쟁사에 비해 업계의 예측할 수없는 기복에서 살아남을 수있었습니다.

버크셔 해서웨이는 2016 년 4/4 분기에 사우스 웨스트 주식을 구매하기 시작하여 포트폴리오에 4 번째 항공사를 추가했습니다. 위에서 논의한 바와 같이, 항공사는 역사적으로 끔찍한 투자였으며 비즈니스 운영에 매우 어려운 과제였습니다. 1977 년부터 2009 년까지 항공사는 총 520 억 달러를 잃었습니다!

그러나 시간이 바뀔 수 있습니다. 항공사는 2010 년부터 2015 년까지 450 억 달러의 수익을 올렸으며, 이는 연료 가격의 급락으로 확실히 도움이되었습니다. 그러나 우리는 버핏이 단기 추세에 베팅하지 않는다는 것을 알고 있습니다. 지난 10 년 동안 항공 산업에서 발생한 통합 규모 (4 개의 가장 큰 항공사가 미국 국내 용량의 80 %를 제어 함)를 고려할 때 버핏은“이번에는 다르다”고 생각합니다. 더 적은 전력으로 더 많은 전력을 사용함에 따라 항공 산업은 결국보다 합리적이고 수익성있는 시장이 될 수 있습니다. 많은 투자자들은 과거의 체크 무늬 역사를 고려하여 업계에 편향되어 잠재적으로 훌륭한 투자 기회를 설정합니다. 4 개의 다른 항공사에 대한 버핏의 베팅은 그가 한 명의 운영자가 아닌 전체 공간에서 낙관적임을 나타냅니다.

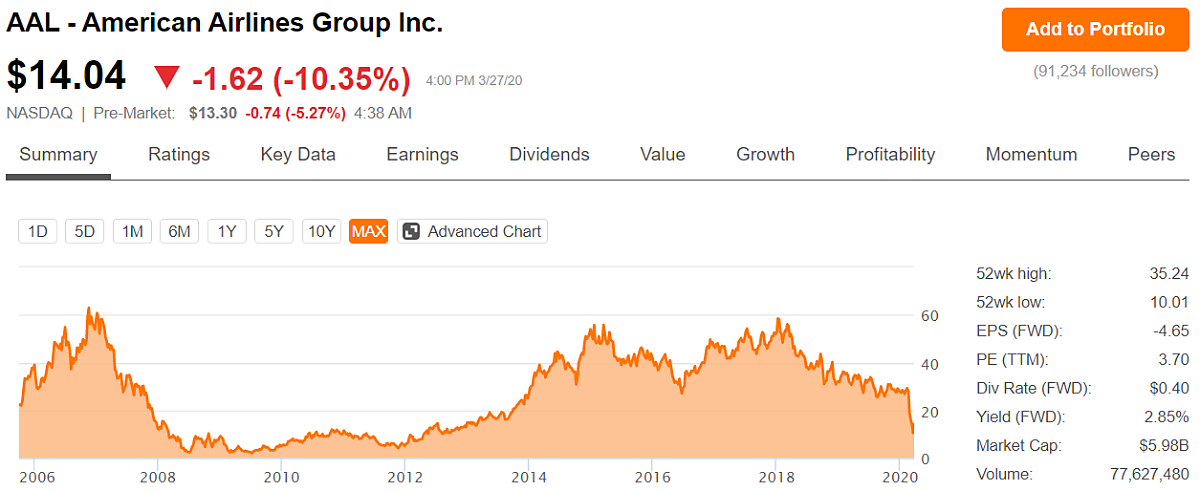

26. AAL - American Airlines Group Inc.

https://seekingalpha.com/symbol/AAL?s=aal

Warren Buffett의 포트폴리오 비율 :0.6 %

배당 수익률 : 2.85%

분야 :운송산업 :항공

배당 성장률 :0 년

아메리칸 항공은 아메리칸 항공과 미국 항공 그룹의 합병으로 2013 년 12 월에 결성되었습니다. 이 회사는 50 개 이상의 국가에서 350 개 목적지로 하루 평균 6,700 편의 항공편을 운항합니다. 연간 매출이 400 억 달러가 넘는 아메리칸 항공은 세계에서 가장 큰 항공사 중 하나입니다. 회사의 뿌리는 1930 년대로 거슬러 올라갑니다. 항공사 운영은 힘든 사업입니다. 실제로 아메리칸 항공은 2011년 파산선고. 남서부 (LUV)와 제트 블루 (JBLU)는 파산 신청을하지 않은 유일한 두 주요 항공사이다. 휘발성 연료 가격, 값 비싼 노동력 노동력, 가파른 가격 경쟁 및 자본 집약적 운영은 항공사가 직면 한 주요 과제 중 일부일뿐입니다. 항공사를 운영하는 데 필요한 높은 비용은 진입 장벽을 만듭니다. 아메리칸 항공과 같은 대기업은 고정 된 비용을 모든 노선에 분산하여 소규모 경쟁자 나 신규 참가자보다 더 효율적으로 서비스를 제공 할 수 있습니다. 두 목적지 사이에 너무 많은 경로 만 있으면 새로운 플레이어가 공유하기가 더 어려워집니다. 대기업들도 최근 몇 년 동안 통합되었습니다. 델타 항공과 노스 웨스트 항공이합병2008 년, 유나이티드와 콘티넨탈힘을 결합하여2010 년에, 물론 아메리칸 항공과 US 항공 그룹은합병2013 년.

월스트리트 저널에 따르면, 미국, 유나이티드 컨티넨탈, 델타 항공 및 사우스 웨스트는 합병 활동에 앞서 5 년 전보다 크게 증가한 미국 국내 용량의 80 % 이상을 통제하고있다. 이러한 통합으로 인해 티켓 가격이 상승하고 규모의 경제 및 구조 조정 이니셔티브의 수익성이 향상되어보다 합리적인 경쟁 환경이 될 수 있는지 여부는 여전히 남아 있습니다.

버크셔 해서웨이는 2016 년 3 분기에 아메리칸 항공의 주식을 구매하기 시작했습니다.이 회사는 미국의 강력한 국내외 허브 구조에 매료되었을 것입니다. 미국의 노선은 일반적으로 길기 때문에 마일 당 더 많은 요금을 청구하고 비행기를 더 잘 활용할 수 있습니다. 버크셔가 관심을 갖는 이유는 미국의 강력한 국제적 입지와 산업의 통합과 함께 규모의 경제입니다. 항공사는 여전히“너무 딱딱한”버킷에 빠졌습니다.

27. AAPL - Apple Inc. (이 세상에서 버핏이 가장 많이 알고 있다는 주식)

Warren Buffett의 포트폴리오 비율 :0.6 %

배당 수익률 : 2.85%

분야 :운송산업 :항공

배당 성장률 :0 년

아메리칸 항공은 아메리칸 항공과 미국 항공 그룹의 합병으로 2013 년 12 월에 결성되었습니다. 이 회사는 50 개 이상의 국가에서 350 개 목적지로 하루 평균 6,700 편의 항공편을 운항합니다. 연간 매출이 400 억 달러가 넘는 아메리칸 항공은 세계에서 가장 큰 항공사 중 하나입니다. 회사의 뿌리는 1930 년대로 거슬러 올라갑니다. 항공사 운영은 힘든 사업입니다. 실제로 아메리칸 항공은 2011년 파산선고. 남서부 (LUV)와 제트 블루 (JBLU)는 파산 신청을하지 않은 유일한 두 주요 항공사이다. 휘발성 연료 가격, 값 비싼 노동력 노동력, 가파른 가격 경쟁 및 자본 집약적 운영은 항공사가 직면 한 주요 과제 중 일부일뿐입니다. 항공사를 운영하는 데 필요한 높은 비용은 진입 장벽을 만듭니다. 아메리칸 항공과 같은 대기업은 고정 된 비용을 모든 노선에 분산하여 소규모 경쟁자 나 신규 참가자보다 더 효율적으로 서비스를 제공 할 수 있습니다. 두 목적지 사이에 너무 많은 경로 만 있으면 새로운 플레이어가 공유하기가 더 어려워집니다. 대기업들도 최근 몇 년 동안 통합되었습니다. 델타 항공과 노스 웨스트 항공이합병2008 년, 유나이티드와 콘티넨탈힘을 결합하여2010 년에, 물론 아메리칸 항공과 US 항공 그룹은합병2013 년.

월스트리트 저널에 따르면, 미국, 유나이티드 컨티넨탈, 델타 항공 및 사우스 웨스트는 합병 활동에 앞서 5 년 전보다 크게 증가한 미국 국내 용량의 80 % 이상을 통제하고있다. 이러한 통합으로 인해 티켓 가격이 상승하고 규모의 경제 및 구조 조정 이니셔티브의 수익성이 향상되어보다 합리적인 경쟁 환경이 될 수 있는지 여부는 여전히 남아 있습니다.

버크셔 해서웨이는 2016 년 3 분기에 아메리칸 항공의 주식을 구매하기 시작했습니다.이 회사는 미국의 강력한 국내외 허브 구조에 매료되었을 것입니다. 미국의 노선은 일반적으로 길기 때문에 마일 당 더 많은 요금을 청구하고 비행기를 더 잘 활용할 수 있습니다. 버크셔가 관심을 갖는 이유는 미국의 강력한 국제적 입지와 산업의 통합과 함께 규모의 경제입니다. 항공사는 여전히“너무 딱딱한”버킷에 빠졌습니다.

27. AAPL - Apple Inc. (이 세상에서 버핏이 가장 많이 알고 있다는 주식)

Warren Buffett의 포트폴리오 비율 :25.9 %

배당 수익률 :1.24%

분야 :기술산업 :미니 컴퓨터

배당 성장률 :7 년

Apple은 스마트 폰, 태블릿, 컴퓨터 및 다양한 소프트웨어, 서비스 및 액세서리를 판매합니다. 아이폰은 애플 성장의 가장 큰 원동력이었으며 지난 회계 연도에 회사의 총 매출의 약 63 %를 차지했다. Apple 컴퓨터 (Mac)는 매출의 10 %를 차지했으며 iPad는 또 다른 7 %를 차지했습니다. iPod과 같은 다른 하드웨어의 소프트웨어, 서비스 및 판매는 Apple 매출의 나머지 21 %를 차지했습니다. Warren Buffett은 2016 년 1 분기에 Apple의 10 억 달러 지분을 인수 한 후 500 억 달러 이상의 가치를 올렸습니다. 애플은 워렌 버핏이 탐내고있는 몇 가지 특성을 가지고있다. 가장 중요한 것은 Apple 이 세상에서 가중 중요한 브랜드를 보유. 수십억의 소비자와 기업 모두 Apple 브랜드에 익숙하며 품질을 의미합니다. 소비자 기술과 선호도는 지속적으로 발전하고 있지만 Apple의 명성은 더 우수하며 회사가 새로운 시장에 진입하고 많은 충성도 높은 팔로어에게 쉽게 팔 수 있습니다.

배당 수익률 :1.24%

분야 :기술산업 :미니 컴퓨터

배당 성장률 :7 년

Apple은 스마트 폰, 태블릿, 컴퓨터 및 다양한 소프트웨어, 서비스 및 액세서리를 판매합니다. 아이폰은 애플 성장의 가장 큰 원동력이었으며 지난 회계 연도에 회사의 총 매출의 약 63 %를 차지했다. Apple 컴퓨터 (Mac)는 매출의 10 %를 차지했으며 iPad는 또 다른 7 %를 차지했습니다. iPod과 같은 다른 하드웨어의 소프트웨어, 서비스 및 판매는 Apple 매출의 나머지 21 %를 차지했습니다. Warren Buffett은 2016 년 1 분기에 Apple의 10 억 달러 지분을 인수 한 후 500 억 달러 이상의 가치를 올렸습니다. 애플은 워렌 버핏이 탐내고있는 몇 가지 특성을 가지고있다. 가장 중요한 것은 Apple 이 세상에서 가중 중요한 브랜드를 보유. 수십억의 소비자와 기업 모두 Apple 브랜드에 익숙하며 품질을 의미합니다. 소비자 기술과 선호도는 지속적으로 발전하고 있지만 Apple의 명성은 더 우수하며 회사가 새로운 시장에 진입하고 많은 충성도 높은 팔로어에게 쉽게 팔 수 있습니다.

Apple은 또한 무료 현금 흐름 기계입니다. 지난 10 년 동안 애플의 무료 현금 흐름은 2005 회계 연도의 주당 25 센트에서 2019 회계 연도의 12.80 달러로 증가했습니다.이 기간 동안 Apple의 연간 자기 자본 수익률은 평균 30 %였습니다. 물론, 역사는 특히 기술 분야에서 반복되지 않습니다.

애플의 성공의 많은 부분은 스마트 폰의 대량 채택으로 시작되었습니다. 이 시장은 포화 상태에 처해 애플의 성장을 식히고 버크셔가 들어 오기 전에 거의 30 % 하락했다. 그

결과 버핏은 11 배 미만의 수입으로 세계에서 가장 가치있는 브랜드를 구매할 수있었습니다. 버핏은 아마도 스마트 폰 프랜차이즈를 위해 애플을 구매하지 않았고 미래의 성장 기회를 위해 애플을 구입했을 것입니다. 평소와 같이, 그는 시장이 애플의 다음 몇 분기에 초점을 맞추는 동안 몇 년을 조사하고 있으며, 이는 스마트 폰 포화로 인해 여전히 도전 과제로 남아있을 것입니다. 자율 주행 차에서 가상 현실, 다양한 고수익 서비스, 그리고 아직 개발되지 않은 수많은 스마트 기기 및 소프트웨어 응용 프로그램에 이르기까지 Apple은 성장을 위해 추구 할 수있는 수많은 경로가 있습니다. 버핏은 일반적으로 스스로를 재창조 할 필요가없는 예측 가능한 비즈니스에 투자하는 것을 선호하기 때문에 애플에 대한 그의 내기는 약간 놀라운 일이다.

그러나 2017 년 1 분기에 회사에서 버크셔의 위치를 세배로 늘리고 2018 년 내내 지분을 계속 늘린 후, 그는 상징적 인 브랜드, 대차 대조표에 거대한 현금 더미 및 상대적으로 저렴한 평가가 충분한 마진을 제공한다고 믿습니다. 특히나 19년 겨울에 그동안 사용하던 폴더폰을 정리하고 애플스마트폰을 전격교체했다. 자기가 잘 아는 것에 투자하는 버핏옹의 모습이 맞다.

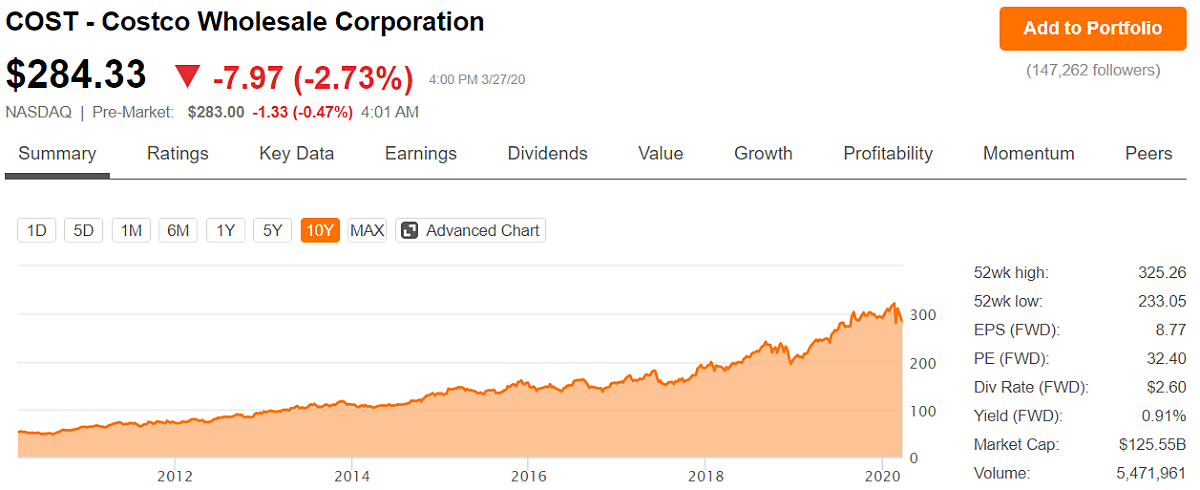

28. COST - Costco Wholesale Corporation

애플의 성공의 많은 부분은 스마트 폰의 대량 채택으로 시작되었습니다. 이 시장은 포화 상태에 처해 애플의 성장을 식히고 버크셔가 들어 오기 전에 거의 30 % 하락했다. 그

결과 버핏은 11 배 미만의 수입으로 세계에서 가장 가치있는 브랜드를 구매할 수있었습니다. 버핏은 아마도 스마트 폰 프랜차이즈를 위해 애플을 구매하지 않았고 미래의 성장 기회를 위해 애플을 구입했을 것입니다. 평소와 같이, 그는 시장이 애플의 다음 몇 분기에 초점을 맞추는 동안 몇 년을 조사하고 있으며, 이는 스마트 폰 포화로 인해 여전히 도전 과제로 남아있을 것입니다. 자율 주행 차에서 가상 현실, 다양한 고수익 서비스, 그리고 아직 개발되지 않은 수많은 스마트 기기 및 소프트웨어 응용 프로그램에 이르기까지 Apple은 성장을 위해 추구 할 수있는 수많은 경로가 있습니다. 버핏은 일반적으로 스스로를 재창조 할 필요가없는 예측 가능한 비즈니스에 투자하는 것을 선호하기 때문에 애플에 대한 그의 내기는 약간 놀라운 일이다.

그러나 2017 년 1 분기에 회사에서 버크셔의 위치를 세배로 늘리고 2018 년 내내 지분을 계속 늘린 후, 그는 상징적 인 브랜드, 대차 대조표에 거대한 현금 더미 및 상대적으로 저렴한 평가가 충분한 마진을 제공한다고 믿습니다. 특히나 19년 겨울에 그동안 사용하던 폴더폰을 정리하고 애플스마트폰을 전격교체했다. 자기가 잘 아는 것에 투자하는 버핏옹의 모습이 맞다.

28. COST - Costco Wholesale Corporation

https://seekingalpha.com/symbol/COST?s=cost

Warren Buffett의 포트폴리오 비율 :0.6 %

배당 수익률 :0.91%

분야 :소비자 임의산업 :할인 소매

배당 성장률 :15 년

Costco는 1983 년에 시작하여 미국에서 가장 큰 도매 클럽 소매 업체입니다. 이 회사는 식료품, 전자 제품, 의류 등의 카테고리를 포괄하는 다양한 제품에 대해 회원에게 합리적인 가격을 제공하는 대형 회원 창고를 운영합니다. 코스트코는 2000 년 이후 워런 버핏의 주식 중 하나였습니다. 버크셔 해서웨이는 연중 주식이 거의 40 % 나 급락 한 후 주식을 급상승했습니다. 버핏의 부회장 찰리 멍거 (Charlie Munger)는 1990 년대 후반 코스트코 이사회에서 일하면서 버핏은 회사에 매우 익숙했다.

Warren Buffett은 저가의 생산자 지위, 품질에 대한 명성 및 충성도 높은 고객 기반으로 코스트코에 매료되었을 것입니다. Costco의 장점은 8 천만 명의 카드 소지자로 시작합니다 (Costco에서 쇼핑하려면 멤버십 카드가 필요합니다). 이 회사의 많은 고객 그룹은 Costco에 공급 업체보다 우수한 구매력을 제공하여 가격을 기존 도매 또는 소매 판매점보다 낮게 유지합니다.

또한 경영진은 가능한 많은 프릴과 비용을 제거함으로써 탁월한 가치를 제공하는 데 집중합니다. 코스트코 매장은 내부가 화려하지 않으며 계산대에서 가방을 사용하지 않아도 비용을 절감하고 제품 가격을 낮출 수 있습니다.

코스트코의 다양한 제품도 독특합니다. 많은 제품이 독점적이며 고객은 다른 곳에서는 수량, 품질 및 가치의 동일한 조합을 실제로 찾을 수 없습니다. 이를 통해 아마존과 같은 전자 상거래 업체와의 경쟁이 심화되었지만 코스트코는 강력한 성장을 지속 할 수있었습니다.

저렴한 가격, 우수한 상품, 간단한 쇼핑 경험으로 코스트코의 회원 갱신 율은 약 90 %로 우수했습니다.

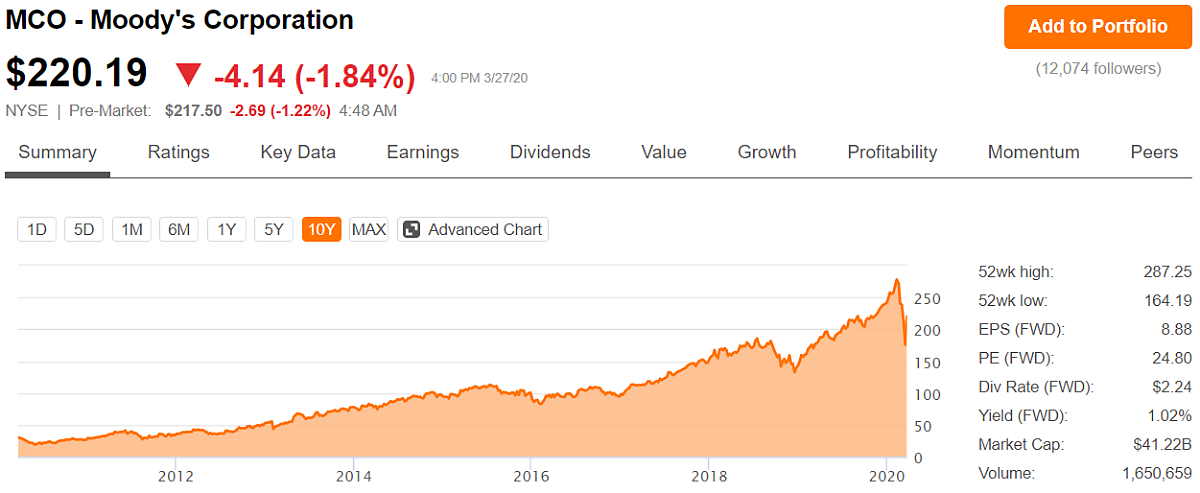

29. MCO - Moody's Corporation

Warren Buffett의 포트폴리오 비율 :0.6 %

배당 수익률 :0.91%

분야 :소비자 임의산업 :할인 소매

배당 성장률 :15 년

Costco는 1983 년에 시작하여 미국에서 가장 큰 도매 클럽 소매 업체입니다. 이 회사는 식료품, 전자 제품, 의류 등의 카테고리를 포괄하는 다양한 제품에 대해 회원에게 합리적인 가격을 제공하는 대형 회원 창고를 운영합니다. 코스트코는 2000 년 이후 워런 버핏의 주식 중 하나였습니다. 버크셔 해서웨이는 연중 주식이 거의 40 % 나 급락 한 후 주식을 급상승했습니다. 버핏의 부회장 찰리 멍거 (Charlie Munger)는 1990 년대 후반 코스트코 이사회에서 일하면서 버핏은 회사에 매우 익숙했다.

Warren Buffett은 저가의 생산자 지위, 품질에 대한 명성 및 충성도 높은 고객 기반으로 코스트코에 매료되었을 것입니다. Costco의 장점은 8 천만 명의 카드 소지자로 시작합니다 (Costco에서 쇼핑하려면 멤버십 카드가 필요합니다). 이 회사의 많은 고객 그룹은 Costco에 공급 업체보다 우수한 구매력을 제공하여 가격을 기존 도매 또는 소매 판매점보다 낮게 유지합니다.

또한 경영진은 가능한 많은 프릴과 비용을 제거함으로써 탁월한 가치를 제공하는 데 집중합니다. 코스트코 매장은 내부가 화려하지 않으며 계산대에서 가방을 사용하지 않아도 비용을 절감하고 제품 가격을 낮출 수 있습니다.

코스트코의 다양한 제품도 독특합니다. 많은 제품이 독점적이며 고객은 다른 곳에서는 수량, 품질 및 가치의 동일한 조합을 실제로 찾을 수 없습니다. 이를 통해 아마존과 같은 전자 상거래 업체와의 경쟁이 심화되었지만 코스트코는 강력한 성장을 지속 할 수있었습니다.

저렴한 가격, 우수한 상품, 간단한 쇼핑 경험으로 코스트코의 회원 갱신 율은 약 90 %로 우수했습니다.

29. MCO - Moody's Corporation

https://seekingalpha.com/symbol/MCO?s=mco

Warren Buffett의 포트폴리오 비율 :2.4 %

배당 수익률 : 1.02%

분야 :금융산업 :기타 서비스

배당 성장률 :10 년

Moody 's는 신용 등급, 연구 및 위험 분석 서비스를 제공하는 선두 업체입니다. 회사의 등급 및 분석은 11,000 개 이상의 기업 발행자, 18,000 개의 공공 재무 발행자 및 64,000 개 이상의 구조적 재무 의무를 포괄하는 부채를 추적합니다. 이 회사의 등급과 연구는 투자자들이 시장을보다 효율적으로 운영하기 위해 구매를 고려중인 채권 소득의 위험을 더 잘 이해하도록 도와줍니다. 워렌 버핏은 2000 년 회사가 상장 된시기에 Moody 's의 첫 주식을 인수했습니다. Warren Buffett은 Standard & Poor 's (규제 기관이 평가 기관 수를 제한 함), 강력한 가격 책 정력, 잘 알려진 브랜드 및 필수 서비스 (예 : 회사가 등급없이 채권을 발행 할 수 없음)와의 이중 위치 때문에 Moody 's를 좋아했을 것입니다

이러한 요소들로 인해 Moody 's는 엄청난 자본 수익을 창출하고 고객과의 높은 신뢰를 개발할 수있었습니다. 진입 장벽이 매우 높습니다. 금융 위기 이후, 신용 평가 기관을 둘러싼 많은 논쟁이 있었는데, 이로 인해 서브 프라임 모기지가 뒷받침하는 채권에 대해 주택 평화를 초래 한 채권에 대해 높은 등급을 매겼습니다. 그 결과 브랜드에 상당한 피해가 발생했으며 정부의 감시가 강화되었습니다.

그러나 신용 평가 기관은 금융 위기 이후 많은 투자자들이 예상 한 것보다 훨씬 더 나은 결과를 얻었습니다. 오늘날 저금리 환경으로 인해 전 세계적으로 상당한 채권 발행이 이루어졌으며, 이는 사업을 향상시키는 데 도움이되었습니다. Moody 's는 계속 무료 현금 흐름 기계이며 앞으로도 오랫동안 글로벌 금융 시장에서 힘을 발휘할 것으로 보입니다.

무디스는 코카콜라와 동일하게 기초 인프라 투자외에는 매년 인프라 설치가 추가되는 비즈니스 모델이 아니기에 버핏이 이야기하닌 매우 좋아하는 주식이다. 추가 비용없이 매년 안정적인 수익을 창출하는 기업

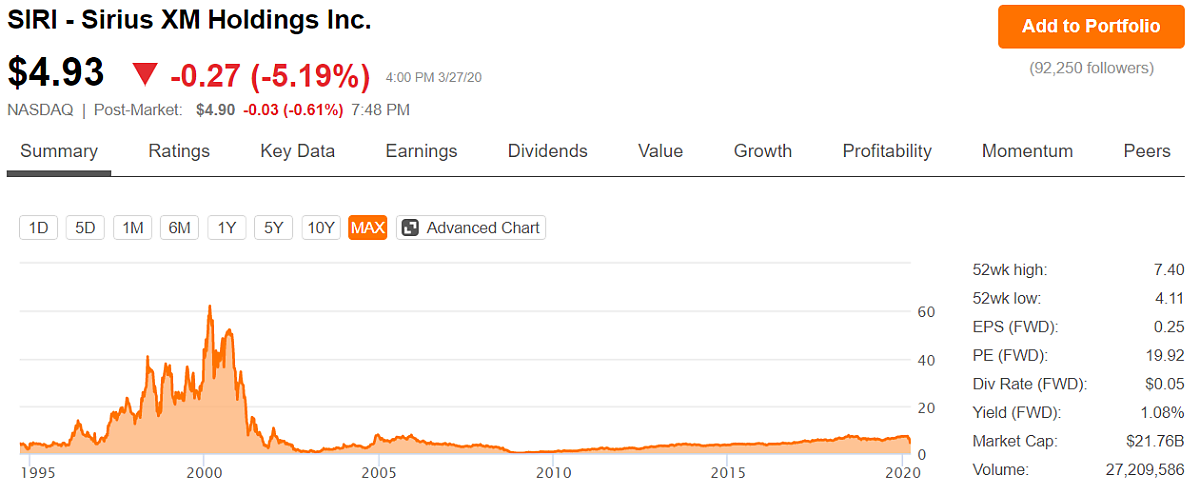

30. SIRI - Sirius XM Holdings Inc.

Warren Buffett의 포트폴리오 비율 :2.4 %

배당 수익률 : 1.02%

분야 :금융산업 :기타 서비스

배당 성장률 :10 년

Moody 's는 신용 등급, 연구 및 위험 분석 서비스를 제공하는 선두 업체입니다. 회사의 등급 및 분석은 11,000 개 이상의 기업 발행자, 18,000 개의 공공 재무 발행자 및 64,000 개 이상의 구조적 재무 의무를 포괄하는 부채를 추적합니다. 이 회사의 등급과 연구는 투자자들이 시장을보다 효율적으로 운영하기 위해 구매를 고려중인 채권 소득의 위험을 더 잘 이해하도록 도와줍니다. 워렌 버핏은 2000 년 회사가 상장 된시기에 Moody 's의 첫 주식을 인수했습니다. Warren Buffett은 Standard & Poor 's (규제 기관이 평가 기관 수를 제한 함), 강력한 가격 책 정력, 잘 알려진 브랜드 및 필수 서비스 (예 : 회사가 등급없이 채권을 발행 할 수 없음)와의 이중 위치 때문에 Moody 's를 좋아했을 것입니다

이러한 요소들로 인해 Moody 's는 엄청난 자본 수익을 창출하고 고객과의 높은 신뢰를 개발할 수있었습니다. 진입 장벽이 매우 높습니다. 금융 위기 이후, 신용 평가 기관을 둘러싼 많은 논쟁이 있었는데, 이로 인해 서브 프라임 모기지가 뒷받침하는 채권에 대해 주택 평화를 초래 한 채권에 대해 높은 등급을 매겼습니다. 그 결과 브랜드에 상당한 피해가 발생했으며 정부의 감시가 강화되었습니다.

그러나 신용 평가 기관은 금융 위기 이후 많은 투자자들이 예상 한 것보다 훨씬 더 나은 결과를 얻었습니다. 오늘날 저금리 환경으로 인해 전 세계적으로 상당한 채권 발행이 이루어졌으며, 이는 사업을 향상시키는 데 도움이되었습니다. Moody 's는 계속 무료 현금 흐름 기계이며 앞으로도 오랫동안 글로벌 금융 시장에서 힘을 발휘할 것으로 보입니다.

무디스는 코카콜라와 동일하게 기초 인프라 투자외에는 매년 인프라 설치가 추가되는 비즈니스 모델이 아니기에 버핏이 이야기하닌 매우 좋아하는 주식이다. 추가 비용없이 매년 안정적인 수익을 창출하는 기업

30. SIRI - Sirius XM Holdings Inc.

https://seekingalpha.com/symbol/SIRI?s=siri

Warren Buffett의 포트폴리오 비율 :0.4 %

배당 수익률 : 1.08%

분야 : 자유 소비재 산업 :라디오 및 TV 방송

배당 성장률 :3 년

시리우스는 위성 라디오 회사이며 1990 년에 설립되었습니다.이 회사는 구독료를 기준으로 3,400 만 명 이상의 가입자에게 여러 가지 프리미엄 위성 라디오 채널을 전송하여 돈을 벌고 있습니다. 컨텐츠는 스포츠, 음악 및 엔터테인먼트에서 날씨, 뉴스, 코미디 및 교통에 이르는 모든 것을 포괄합니다. 버크셔 해서웨이는 2016 년 4 분기에 시리우스에서 지위를 시작했지만 회사에 대한 그의 친숙 함은 훨씬 더 거슬러 올라갑니다. 시리우스는 버핏이 투자 한 회사 인 리버티 미디어 코퍼레이션 (Liberty Media Corporation)에 의해 통제된다. 시리우스는 무료 현금 흐름을 포기하는 놀랍도록 수익성 있고 안정적인 사업입니다. 이 회사는 작년에 30 % 가까이 영업 이익을 얻었으며 주당 무료 현금 흐름을 50 % 늘 렸습니다. 지난 5 년간 매출은 매년 10.7 % 증가했습니다.

시리우스의 성공적인 비즈니스 모델의 비결은 무엇입니까? 3 천만 명 이상의 유료 가입자 기반은 정상적인 반복 수익을 창출하며 모든 증분 가입자는 증분 마진이 높습니다. 다시 말해, 시리우스는 새로운 고객을 추가하는 데 많은 비용을 들이지 않고, 새로운 수익의 많은 부분을 회사의 순이익으로 바로 떨어 뜨리고 시간이 지남에 따라 마진을 증가시킵니다.

시리우스는 General Motors (또 다른 Buffett 주식)를 포함한 모든 주요 자동차 제조업체와 장기 유통 관계를 맺고 있습니다. 실제로이 회사의 위성 라디오는 신차의 75 % 이상에서 이용할 수 있으며 대부분의 자동차 제조업체는 새 차량 임대 판매 시리우스의 라디오 서비스 가입을 포함합니다.

침투율이 계속 높아지고 자동차 판매가 증가함에 따라 시리우스의 사업은 계속 확장 될 것입니다. 시리우스와 자동차 제조업체와의 관계에 침입하는 것은 회사를 보호하는 것이 매우 어려울 것입니다. 판도라와 같은 디지털 음악 서비스의 등장은 자동차의 연결성이 높아짐에 따라 위성 라디오에 위협이 될 수 있지만 시리우스는 자체 인터넷 라디오 서비스를 통해 관련성을 유지하는 데 도움을줍니다.

Warren Buffett은 시장을 장악하고 예측 가능한 무료 현금 흐름을 창출하며 장기적인 수익 성장 기회가 많은 회사에 투자하는 것을 좋아합니다. 시리우스는 확실히이 프로필에 맞는 것 같습니다. 투자자들은 시리우스가 2016 년 11 월에만 분기 배당금을 지급하기 시작했다는 점에 주목해야합니다.

31. GL - Globe Life Inc.

Warren Buffett의 포트폴리오 비율 :0.4 %

배당 수익률 : 1.08%

분야 : 자유 소비재 산업 :라디오 및 TV 방송

배당 성장률 :3 년

시리우스는 위성 라디오 회사이며 1990 년에 설립되었습니다.이 회사는 구독료를 기준으로 3,400 만 명 이상의 가입자에게 여러 가지 프리미엄 위성 라디오 채널을 전송하여 돈을 벌고 있습니다. 컨텐츠는 스포츠, 음악 및 엔터테인먼트에서 날씨, 뉴스, 코미디 및 교통에 이르는 모든 것을 포괄합니다. 버크셔 해서웨이는 2016 년 4 분기에 시리우스에서 지위를 시작했지만 회사에 대한 그의 친숙 함은 훨씬 더 거슬러 올라갑니다. 시리우스는 버핏이 투자 한 회사 인 리버티 미디어 코퍼레이션 (Liberty Media Corporation)에 의해 통제된다. 시리우스는 무료 현금 흐름을 포기하는 놀랍도록 수익성 있고 안정적인 사업입니다. 이 회사는 작년에 30 % 가까이 영업 이익을 얻었으며 주당 무료 현금 흐름을 50 % 늘 렸습니다. 지난 5 년간 매출은 매년 10.7 % 증가했습니다.

시리우스의 성공적인 비즈니스 모델의 비결은 무엇입니까? 3 천만 명 이상의 유료 가입자 기반은 정상적인 반복 수익을 창출하며 모든 증분 가입자는 증분 마진이 높습니다. 다시 말해, 시리우스는 새로운 고객을 추가하는 데 많은 비용을 들이지 않고, 새로운 수익의 많은 부분을 회사의 순이익으로 바로 떨어 뜨리고 시간이 지남에 따라 마진을 증가시킵니다.

시리우스는 General Motors (또 다른 Buffett 주식)를 포함한 모든 주요 자동차 제조업체와 장기 유통 관계를 맺고 있습니다. 실제로이 회사의 위성 라디오는 신차의 75 % 이상에서 이용할 수 있으며 대부분의 자동차 제조업체는 새 차량 임대 판매 시리우스의 라디오 서비스 가입을 포함합니다.

침투율이 계속 높아지고 자동차 판매가 증가함에 따라 시리우스의 사업은 계속 확장 될 것입니다. 시리우스와 자동차 제조업체와의 관계에 침입하는 것은 회사를 보호하는 것이 매우 어려울 것입니다. 판도라와 같은 디지털 음악 서비스의 등장은 자동차의 연결성이 높아짐에 따라 위성 라디오에 위협이 될 수 있지만 시리우스는 자체 인터넷 라디오 서비스를 통해 관련성을 유지하는 데 도움을줍니다.

Warren Buffett은 시장을 장악하고 예측 가능한 무료 현금 흐름을 창출하며 장기적인 수익 성장 기회가 많은 회사에 투자하는 것을 좋아합니다. 시리우스는 확실히이 프로필에 맞는 것 같습니다. 투자자들은 시리우스가 2016 년 11 월에만 분기 배당금을 지급하기 시작했다는 점에 주목해야합니다.

31. GL - Globe Life Inc.

Warren Buffett의 포트폴리오 비율 :0.3 %

배당 수익률 : 1.05%

분야 :금융산업 :생명 보험

배당 성장률 :14 년

이전에 Torchmark로 알려진 Globe Life는 생명 및 건강 보험 제품의 주요 공급 업체입니다. 이 회사는 주로 독점 에이전시와 직접 반응 마케팅 채널을 통해 보험 상품을 배포하고 중간 소득 시장을 목표로합니다. 다른 많은 버크셔 해서웨이와 마찬가지로 Globe Life는 시장에서 저렴한 운영자이며 업계에서 매우 높은 보험 마진을 얻습니다. 이 사업은 매우 간결하게 운영되며 연간 30 억 달러 이상의 연간 생명 및 건강 보험료를 기반으로 비용과 위험을 분산시킬 수 있습니다. Globe Life에 대한 Warren Buffett의 지분은 15 년 이상으로 거슬러 올라가며 Buffett은 보험 회사들에게는 낯선 사람이 아닙니다. 결국, 그의 가장 전설적인 투자 중 하나는 Geico였습니다. 보험 비즈니스 모델은 보험 회사가 새로운 정책을 작성할 때 선불로 돈을 받지만 청구가 이루어질 때까지 돈을 갚을 필요가 없기 때문에 유혹적인 모델입니다.

한편, 채권 및 주식에 보험료를 투자하여 수익을 올릴 수 있습니다. 위험 관리와 관련하여 보험 회사가 정통하고 보수적 인 한 돈을 낭비 할 수 있습니다.

Globe Life는 실제로 보수적이며 주로 투자 등급 고정 만기 자산에 투자합니다. 회사의 보험 인수 마진이 매우 높기 때문에 회사는 적극적인 투자 전략을 추구 할 필요가 없습니다. 회사의 무료 현금 흐름도 놀랍도록 탄력적입니다. 매년 Globe Life 수입의 약 90 %는 이전 몇 년 동안 판매 된 정책에 의해 생성되어 거의 모든 환경에서 현금을 창출하는 데 도움이됩니다. 글로브 라이프는 버크셔 해서웨이의 포트폴리오에 오래 남을 것으로 보이며 앞으로도 계속 실적이 악화되고 있습니다.

32. V - Visa Inc. (카드회사가 아니다. 전세계 빅데이터 회사)

배당 수익률 : 1.05%

분야 :금융산업 :생명 보험

배당 성장률 :14 년

이전에 Torchmark로 알려진 Globe Life는 생명 및 건강 보험 제품의 주요 공급 업체입니다. 이 회사는 주로 독점 에이전시와 직접 반응 마케팅 채널을 통해 보험 상품을 배포하고 중간 소득 시장을 목표로합니다. 다른 많은 버크셔 해서웨이와 마찬가지로 Globe Life는 시장에서 저렴한 운영자이며 업계에서 매우 높은 보험 마진을 얻습니다. 이 사업은 매우 간결하게 운영되며 연간 30 억 달러 이상의 연간 생명 및 건강 보험료를 기반으로 비용과 위험을 분산시킬 수 있습니다. Globe Life에 대한 Warren Buffett의 지분은 15 년 이상으로 거슬러 올라가며 Buffett은 보험 회사들에게는 낯선 사람이 아닙니다. 결국, 그의 가장 전설적인 투자 중 하나는 Geico였습니다. 보험 비즈니스 모델은 보험 회사가 새로운 정책을 작성할 때 선불로 돈을 받지만 청구가 이루어질 때까지 돈을 갚을 필요가 없기 때문에 유혹적인 모델입니다.

한편, 채권 및 주식에 보험료를 투자하여 수익을 올릴 수 있습니다. 위험 관리와 관련하여 보험 회사가 정통하고 보수적 인 한 돈을 낭비 할 수 있습니다.

Globe Life는 실제로 보수적이며 주로 투자 등급 고정 만기 자산에 투자합니다. 회사의 보험 인수 마진이 매우 높기 때문에 회사는 적극적인 투자 전략을 추구 할 필요가 없습니다. 회사의 무료 현금 흐름도 놀랍도록 탄력적입니다. 매년 Globe Life 수입의 약 90 %는 이전 몇 년 동안 판매 된 정책에 의해 생성되어 거의 모든 환경에서 현금을 창출하는 데 도움이됩니다. 글로브 라이프는 버크셔 해서웨이의 포트폴리오에 오래 남을 것으로 보이며 앞으로도 계속 실적이 악화되고 있습니다.

32. V - Visa Inc. (카드회사가 아니다. 전세계 빅데이터 회사)

https://seekingalpha.com/symbol/V?s=v

Warren Buffett의 포트폴리오 비율 :0.8 %

배당 수익률 :0.74%

분야 :비즈니스 서비스산업 :금융 거래 서비스

배당 성장률 :10 년

Visa는 소비자와 기업이 전자 결제를 할 수있는 글로벌 결제 기술 사업입니다. 이 회사의 처리 네트워크는 전세계 결제 거래의 승인, 정리 및 결제를 처리합니다. Visa는 3 억 개 이상의 카드를 유통하고 있으며, 구매량 기준으로 신용 카드 및 직불 카드 네트워크에서 1 위를 차지하고 있습니다. Visa는 카드를 사용하여 거래를 완료 할 때마다 수수료를 징수하여 돈을 벌고 있습니다. 은행과 달리 Visa는 카드를 발급하거나 신용 위험을 감수하지 않습니다. 통행료와 달리 수수료를 징수합니다.

버크셔 해서웨이는 2011 년 후반에 처음으로 비자 주식을 매수했습니다. 장기 투자자 인 워런 버핏과 그의 팀은 비자가 지금부터 10 년 이상 어떻게 보이는지 생각하고 있습니다.

현금 거래는 여전히 전 세계의 총 거래의 대부분을 차지한다는 사실에 의해 고무 될 가능성이 높습니다.

MasterCard와 마찬가지로, 전자 결제가 점차 늘어나면서 Visa 신용 카드와 직불 카드의 유통 횟수는 시간이 지남에 따라 증가 할 것입니다.

유통되는 카드가 많을수록 더 많은 거래가 발생하여 Visa의 수입이 높아집니다. Visa의 처리 네트워크가 지배적이라면 회사의 미래는 밝게 보입니다.

33. MA - Mastercard Incorporated

Warren Buffett의 포트폴리오 비율 :0.8 %

배당 수익률 :0.74%

분야 :비즈니스 서비스산업 :금융 거래 서비스

배당 성장률 :10 년

Visa는 소비자와 기업이 전자 결제를 할 수있는 글로벌 결제 기술 사업입니다. 이 회사의 처리 네트워크는 전세계 결제 거래의 승인, 정리 및 결제를 처리합니다. Visa는 3 억 개 이상의 카드를 유통하고 있으며, 구매량 기준으로 신용 카드 및 직불 카드 네트워크에서 1 위를 차지하고 있습니다. Visa는 카드를 사용하여 거래를 완료 할 때마다 수수료를 징수하여 돈을 벌고 있습니다. 은행과 달리 Visa는 카드를 발급하거나 신용 위험을 감수하지 않습니다. 통행료와 달리 수수료를 징수합니다.

버크셔 해서웨이는 2011 년 후반에 처음으로 비자 주식을 매수했습니다. 장기 투자자 인 워런 버핏과 그의 팀은 비자가 지금부터 10 년 이상 어떻게 보이는지 생각하고 있습니다.

현금 거래는 여전히 전 세계의 총 거래의 대부분을 차지한다는 사실에 의해 고무 될 가능성이 높습니다.

MasterCard와 마찬가지로, 전자 결제가 점차 늘어나면서 Visa 신용 카드와 직불 카드의 유통 횟수는 시간이 지남에 따라 증가 할 것입니다.

유통되는 카드가 많을수록 더 많은 거래가 발생하여 Visa의 수입이 높아집니다. Visa의 처리 네트워크가 지배적이라면 회사의 미래는 밝게 보입니다.

33. MA - Mastercard Incorporated

https://seekingalpha.com/symbol/MA?s=ma

Warren Buffett의 포트폴리오 비율 :0.6 %

배당 수익률 : 0.65%

분야 :비즈니스 서비스산업 :금융 거래 서비스

배당 성장률 :7 년

MasterCard는 Visa에 이어 두 번째로 큰 결제 네트워크를 운영하며 비즈니스 및 소비자는 현금 및 수표 대신 전자 결제를 사용할 수 있습니다. 이 회사는 거래 처리 서비스를 이용하기 위해 카드 발급 사 및 인수자에게 수수료를 청구하여 돈을 벌고 있습니다. 마스터 카드는 브랜드 카드를 사용하여 완료된 거래의 수와 가치에 따라 수수료를 징수합니다. 버크셔는 2011 년 초 마스터 카드에 대한 지분을 시작했으며 지배적 인 시장 지위를 포함하여 여러 가지 이유로 회사에 끌릴 수있었습니다.

첫째, 마스터 카드는 투자 자본에 대해 뛰어난 수익을 창출하는데, 이는 일반적으로 강력한 경제 해자 표시입니다. 이 사업은 지난 5 년 동안 각각 35 % 이상의 투자 자본 수익을 달성했으며 50 %를 초과하는 영업 마진을 유지합니다. 당연히 MasterCard는 훌륭한 무료 현금 흐름 생성기입니다. 회사가 본질적으로 통행인으로 운영하여 카드 중 하나를 사용하여 거래가 완료 될 때마다 수수료를 징수하기 때문에 회사의 비즈니스 모델은 매력적입니다. 중요하게, MasterCard는 신용 카드를 백업하는 은행이받는 신용 위험에 대해 걱정할 필요가 없습니다.

전 세계 거래의 80 % 이상이 여전히 현금을 사용하여 이루어지면서 MasterCard의 신용 카드 사용이 계속 증가하는 데에는 매우 긴 활주로가있을 것입니다. 카드를 사용하여 더 많은 거래가 이루어질수록 회사의 이익은 증가 할 것입니다.

https://2.simplysafedividends.com/idea_lists/buffetts-picks 을 번역하여 제가 일부분 정리한 내용입니다. 투자추천용이 아닌 참고용입니다. 번역에 오타가 매우 무수하게 많으니 참고용으로 해주세요~~

Warren Buffett의 포트폴리오 비율 :0.6 %

배당 수익률 : 0.65%

분야 :비즈니스 서비스산업 :금융 거래 서비스

배당 성장률 :7 년

MasterCard는 Visa에 이어 두 번째로 큰 결제 네트워크를 운영하며 비즈니스 및 소비자는 현금 및 수표 대신 전자 결제를 사용할 수 있습니다. 이 회사는 거래 처리 서비스를 이용하기 위해 카드 발급 사 및 인수자에게 수수료를 청구하여 돈을 벌고 있습니다. 마스터 카드는 브랜드 카드를 사용하여 완료된 거래의 수와 가치에 따라 수수료를 징수합니다. 버크셔는 2011 년 초 마스터 카드에 대한 지분을 시작했으며 지배적 인 시장 지위를 포함하여 여러 가지 이유로 회사에 끌릴 수있었습니다.

첫째, 마스터 카드는 투자 자본에 대해 뛰어난 수익을 창출하는데, 이는 일반적으로 강력한 경제 해자 표시입니다. 이 사업은 지난 5 년 동안 각각 35 % 이상의 투자 자본 수익을 달성했으며 50 %를 초과하는 영업 마진을 유지합니다. 당연히 MasterCard는 훌륭한 무료 현금 흐름 생성기입니다. 회사가 본질적으로 통행인으로 운영하여 카드 중 하나를 사용하여 거래가 완료 될 때마다 수수료를 징수하기 때문에 회사의 비즈니스 모델은 매력적입니다. 중요하게, MasterCard는 신용 카드를 백업하는 은행이받는 신용 위험에 대해 걱정할 필요가 없습니다.

전 세계 거래의 80 % 이상이 여전히 현금을 사용하여 이루어지면서 MasterCard의 신용 카드 사용이 계속 증가하는 데에는 매우 긴 활주로가있을 것입니다. 카드를 사용하여 더 많은 거래가 이루어질수록 회사의 이익은 증가 할 것입니다.

https://2.simplysafedividends.com/idea_lists/buffetts-picks 을 번역하여 제가 일부분 정리한 내용입니다. 투자추천용이 아닌 참고용입니다. 번역에 오타가 매우 무수하게 많으니 참고용으로 해주세요~~

댓글

댓글 쓰기