.jpg)

TSLA 투자자들은 태양열 야망을 드러내면서 EV 및 배터리 부문에 집중했습니다. TSLA는 텍사스에서 이미 여러 주거 및 에너지 저장 프로젝트를 통해 공식 전기 소매업체로 인증되었습니다.

TSLA는 또한 텍사스와 캘리포니아에서 여러 가상 발전소 프로젝트를 계획하고 있으며 호주, 영국 및 독일에서 진행 중인 에너지 프로젝트를 계획하고 있습니다.

그럼에도 불구하고 TSLA Energy는 아직 성장 스토리의 초기 단계에 있으므로 아직 수익성을 보고하지 않을 것입니다.

Elon Musk가 EV 부문과 일치할 것으로 예상했기 때문에 앞으로 TSLA Energy의 성장에 엄청난 상승이 있을 수 있습니다.

Tesla( NASDAQ: TSLA ) Energy는 시장 침투 기회에 중점을 두고 있음에도 불구하고 미국에서 두 번째로 큰 태양광 설치 회사 임에도 불구하고 지속적인 수익성을 보고하지 못하고 있습니다. 미국 최고의 태양광 회사인 Sunrun Inc( RUN )도 아직 수익성을 보고하지 않고 있습니다.

RUN은 2021 회계연도에 $16.1B 의 매출, -41.7%의 영업 마진, -$79.42M의 순 손실을 보고했습니다. 2021년 에너지 산업 의 시장 점유율이 2.8%에 불과하다는 점을 감안할 때 태양광은 미국에서 아직 초기 시장임이 분명합니다 .

그럼에도 불구하고 Brandessence Market Research에 따르면 세계 태양광 시장 규모는 2021년 1,820억 달러에서 2028년까지 9,025억 달러로 CAGR 25.7%로 성장할 것으로 예상됩니다. Allied Market Research가 2020년 1,630억 1,000만 달러에서 2028년까지 6,210억 달러로 CAGR 18.2%로 성장할 것으로 예상 한 글로벌 EV 산업 보다 태양광 산업이 훨씬 빠르게 성장할 것으로 예상됩니다.

결과적으로 TSLA가 미래에 분산된 글로벌 유틸리티 회사 가 되려는 더 큰 야망을 가지고 있다는 점을 감안할 때 이 부문은 성장 스토리의 초기 단계에 불과하다고 생각합니다 .

TSLA Energy는 예상치 못한 장기 승자가 될 수 있습니다.

TSLA의 텍사스 기가팩토리는 부분적으로 옥상에 설치된 거대한 태양 전지판 으로 가동될 것이며 , 이는 재생 에너지에 대한 회사의 약속을 명확하게 보여줍니다. 또한, 회사는 53에이커의 제안된 건축 면적과 함께 주에서 Megapack 프로젝트를 통해 에너지 저장 솔루션을 잠재적으로 확장하고 있습니다.

이는 주로 2021년 2월 악명 높은 텍사스에서 전력망 다운에 기인합니다 . 이 재앙적인 사건으로 인해 2021년에는 주에서 태양 전지 패널이 급증하고 TSLA의 Powerwall이 채택 되었습니다.

텍사스 앵글턴에 있는 TSLA의 에너지 저장 프로젝트(Electrek)

에너지 야망의 결과로 TSLA는 회사의 새로운 자회사인 Tesla Energy Ventures를 통해 2021년 말에 공식 전기 소매업체 로 텍사스 에너지 시장에 진출했습니다. 그 이후로 회사는 다음과 같이 프로젝트에 막대한 투자를 했습니다.

*텍사스 앵글턴에 있는 100MW 에너지 저장 프로젝트 .

*Texas Gigafactory 근처의 250MW 에너지 저장 프로젝트. Alset EHome과 협력하여 Tesla PV 솔라 패널, Powerwall 및 EV 충전기가 있는 텍사스 포터 의 Tesla Solar 지역 .

*Brookfield Asset Management Inc( BAM ) 와 함께 개발한 모든 새 주택에 Tesla 태양열 지붕과 Powerwall이 있는 텍사스 오스틴 의 Tesla Solar 지역 .

텍사스의 에너지 저장 프로젝트는 고객의 가정에 설치된 TSLA의 Powerwalls 및 태양 에너지 시스템을 사용하여 가상 발전소(VPP)를 생성하도록 설계되었습니다 . 이는 캘리포니아 의 이전 VPP 와 유사한 움직임입니다. 이 전략을 통해 TSLA는 그리드를 안정화하고 필요할 때 백업 에너지를 제공할 수 있습니다.

결과적으로 TSLA는 텍사스의 대규모 주거용 태양열 채택 에 힘입어 공격적인 확장을 통해 텍사스 에너지 시장의 주요 업체가 될 수 있었습니다 .

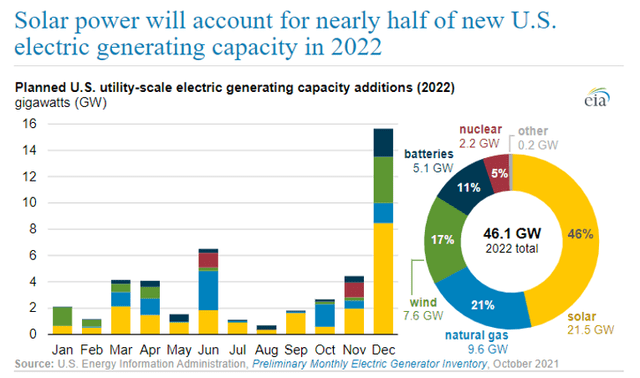

2022년 계획된 유틸리티 규모의 발전 용량(US EIA)

미국 에너지 정보국 (EIA) 은 2022년에 전력망에 21.5GW 이상의 새로운 유틸리티 규모 태양광 발전 용량이 추가될 것으로 예상했습니다. 이는 전년 대비 거의 18.6% 증가할 것이며 텍사스가 6.1GW로 대부분을 차지할 것입니다. 캘리포니아는 4GW로 두 번째로 큰 지역입니다. 또한 미국 EIA는 유틸리티 규모의 배터리 저장 용량이 2022년에 5.1GW 증가하고 TSLA가 6.8%에서 350MW를 기여할 것으로 예상했습니다.

투기적이긴 하지만 TSLA가 배터리 시스템 을 통해 충분한 규모의 경제를 달성했다는 점을 감안할 때 텍사스와 캘리포니아에서 성공적이라는 가정 하에 TSLA가 VPP 전략을 전국으로 확대할 것으로 예상한다 . 다른 에너지 공급업체도 유사한 경로에 착수했으며 Sonnen은 뉴욕 과 캘리포니아 에서 VPP를 출시했으며 Swell도 캘리포니아, 하와이 및 뉴욕 에서 출시했습니다 . TSLA는 또한 2018년 호주 VPP를 통해 세계 에너지 시장에 대한 관심을 보여줬고 , 2020년 영국에서 전력 공급자 면허를 신청하고 , 2021년 독일에서 영국 전력 공급자인 Octopus Energy와 파트너 관계를 맺었습니다 .

TSLA 에너지는 2023년까지 수익성이 기대됩니까?

2020년 기준 TSLA Energy는 미국에서 7.6%의 시장 점유율을 보유하고 있습니다. 그러나 확실한 승자는 RUN으로, 같은 해에 약 14%의 시장 점유율을 기록했습니다.

그러나 RUN은 2007년 시작된 이래로 지속적인 수익성을 달성하지 못했다는 점에 유의해야 합니다. 실제로 RUN의 EBITDA는 부분적으로 COVID-19 전염병 및 공급에 기인하여 FY2018의 $34.13M에서 FY2021의 -$282.74로 감소했습니다.

RUN의 재무 상태를 조금 살펴보겠습니다. RUN은 2021 회계연도에 16억 1000만 달러의 매출을 보고했으며 고객 계약은 8억 2660만 달러, 태양광 시스템/제품 판매는 7억 8340만 달러를 기여했습니다. 전년 동기 대비 75% 성장했습니다.

그러나 수익 비용과 운영 비용도 각각 13억 6000만 달러와 22억 2700만 달러로 높았다. 회사가 이미 80개 이상의 최고의 주택 건설업체와 파트너십을 통해 전국에 32K 이상의 태양광 및 배터리 시스템을 설치했다는 점을 감안할 때 태양광 산업의 마진 은 더 얇은 쪽 이 분명합니다 .

그럼에도 불구하고, 태양광 산업은 태양열 대출 또는 전력 구매 계약/태양광 임대 를 통해 약간 다른 전략으로 운영된다는 점에 주목하는 것도 중요합니다 . RUN은 초기 비용을 줄이기 위해 후자를 선택했습니다.잠재 고객을 위해 전액 현금 지불을 선택할 수도 있습니다.

2021 회계연도에 RUN은 고객 계약에 대해 향후 17.4년 동안 8억 5,100만 달러의 연간 반복 수익을 보고했습니다. 수익성이 없는 것처럼 보이지만 148억 달러의 수익은 RUN의 선행 투자에 대해 FY2021 현재 실현되지 않고 보고되지 않습니다. 공격적인 전략으로 인해 RUN은 FY2021을 기준으로 4.7GW의 총 태양광 네트워크와 함께 자사의 태양광 시스템 솔루션을 혼합하여 660,000명의 고객을 확보했습니다.

2021 회계연도에만 RUN은 전국적으로 0.792GW의 태양광 네트워크를 설치하여 전년 대비 20% 증가했습니다.

이제 TSLA Energy의 성능과 비교하면 어떻습니까? TSLA Energy는 2021 회계연도에 27억 8000만 달러의 매출을 보고했으며 이는 전년 대비 40% 성장한 것입니다. 매출에는 주택, 소규모 상업, 대규모 상업 및 유틸리티 등급 고객에 대한 태양 에너지 시스템에 대한 대출 및 전력 구매 계약에서 발생한 판매 22억 7000만 달러와 5억 1900만 달러가 포함되었습니다.

RUN과 유사하게 2021 회계연도에 TSLA는 원격 모니터링 서비스/운영/유지보수 서비스 및 에너지 생성 및 저장 제품에 대한 운용 임대 계약에 대해 각각 3억 9900만 달러 및 1억 9800만 달러의 이연 수익을 보고 했습니다.

TSLA Energy도 아직 수익을 내지 못하고 있으며 지난 회계연도에 각각 -1억 2,900만 달러와 -4.6%의 총 손실과 마진을 기록했습니다.

이는 부분적으로 " 작년에 비해 총 마진이 개선되었음에도 불구하고 제품 램프 중 일시적인 제조 활용률 저하 "에 기인합니다.

또한 TSLA는 에너지 사업의 장기적인 성공이 "더 많은 물량을 통한 마진 증가에 달려있다"고 강조했습니다. 회사의 태양광 부문은 아직 RUN과 유사한 규모의 경제를 달성하지 못한 것이 분명합니다.

그러나 TSLA가 FY2021에 345MW의 태양 에너지 시스템을 배치하고 전년 대비 68% 성장한 점을 감안할 때 태양열 부문에 대한 수요가 증가하고 있음이 분명합니다. TSLA는 또한 2021년에 3.99GWh의 에너지 저장 제품을 배치했으며, 이는 전년 대비 32.1% 성장했습니다. TSLA는 또한 2021년 미국 EV 시장 점유율의 거의 70%를 차지 합니다.

이는 현재 미국 EV 소유자의 80%가 집에서 차량을 충전하므로 가정당 약 2배의 전기 를 소비하기 때문에 중요합니다. 더 많은 EV가 채택됨에 따라 더 많은 태양광 및 에너지 저장 시스템도 채택될 것이라는 것은 논리적일 뿐입니다. 계속되는 지정학적 불안정으로 인해 전기 요금이 상승 하기 때문 입니다.

7,700만 미국 가정 중 4%만이 태양광 패널을 설치했지만 유틸리티 독립을 위해 이러한 시스템을 더 많이 채택할 것으로 예상합니다. 태양광 산업이 지난 10년 동안 추진력과 규모를 얻으면서 초기 설치 비용이 계속해서 최저 수준으로 하락하고 있음이 분명합니다 .

투기적이지만 이것은 EV 부문을 먼저 성장시킨 다음 태양열 부문을 나중에 성장시키는 Elon Musk의 전략일 수 있습니다.

그러나 2022년에도 글로벌 공급망이 문제로 남아 있다는 점을 감안할 때 채택에 일시적인 역풍이 있을 수 있습니다. 선적 지연 과 함께 원자재 /인건비의 증가가 보고되어 RUN은 "FY2021에 대해 57%의 백로그 성장"을 경험했습니다. PV 시장 추적업체 EnergyTrend에 따르면 결정질 실리콘 PV 전지의 핵심 성분인 폴리실리콘 가격도 2020년 6월 이후 338% 상승했습니다 . 공급이 2'22년 2분기부터 개선될 것으로 예상되지만 Bernreuter Research 의 전문가들은 상황이 안정되는 2023년까지 가격이 계속 상승할 것으로 예상합니다.

결과적으로 우리는 TSLA Energy가 규모의 경제를 달성하지 못한 방식을 고려할 때 2023년까지 지속적인 수익성을 보고하지 않을 것으로 예상합니다. TSLA 는 2008년 완전 전기식 TSLA 로드스터 의 첫 출시 이후 FY2016에 $301M의 지속적인 EBITDA와 FY2020에 $721M의 순이익 수익성만을 보고했다는 점에 유의하는 것이 중요합니다 . 인내가 중요합니다

TSLA의 투자자들은 앞으로 실행을 확신합니다

TSLA는 최근 주식 분할 계획을 발표하여 주가를 2022년 3월 25일 $1010.64에서 2022년 3월 28일 $1091.84로 8% 인상했습니다. 또한 3월 중순 회복은 부분적으로 투자자들이 TSLA의 마진에 확신을 갖고 있기 때문일 수 있습니다.

회사가 인플레이션과 원자재 비용 증가를 따라잡기 위해 가격을 인상한 방법을 고려할 때. 현재 진행 중인 우크라이나 전쟁으로 인해 기록적인 유가 및 가스 가격이 발생함에 따라 전문가들은 더 많은 소비자 가 이전에 예상했던 것보다 더 일찍 전기차로 전환할 가능성에 무게를 두고 있습니다.

TSLA를 둘러싼 시장 낙관론으로 인해 현재 주식이 22년 1분기 저점에 비해 약간의 프리미엄에 거래되고 있음이 분명합니다.

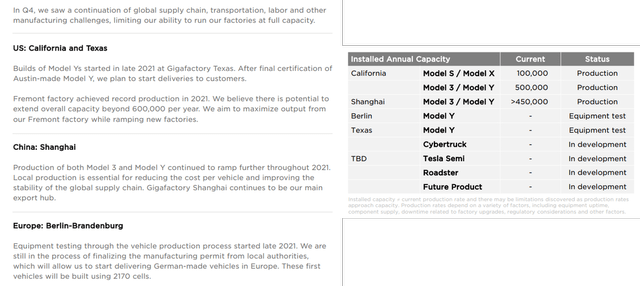

TSLA는 2개의 최신 공장에서 생산 능력이 향상 되어 2023년부터 매년 2백만 대 이상의 차량 을 생산할 것으로 예상됩니다.

*캘리포니아 프리몬트 - 연간 최대 600,000대의 차량.

*중국 상하이의 기존 Gigafactory - 연간 450,000대 이상의 차량.

*Grünheide, 독일 - 연간 최대 500K 차량.

*텍사스 오스틴 - 연간 최대 500,000대의 차량.

최근 실적 발표 에서 TSLA는 이전에 Fremont와 Shanghai의 Gigafactories를 기반으로 한 차량 생산의 50% 이상 성장을 주도했습니다. 또한 로이터 통신에 따르면 연간 600,000대의 추가 차량을 위해 중국 상하이에 있는 기존 공장에 인접한 Gigafactory를 확장한다는 소문이 있습니다. 공격적인 확장으로 인해 TSLA의 총 생산 능력은 전체 생산 능력과 원자재 가용성을 가정할 때 연간 265만개로 증가할 것입니다. 이는 FY2021에 회사가 납품한 936,000대의 차량에서 288% 증가한 것이며 이는 FY2020 수치의 거의 두 배입니다.

그럼에도 불구하고 중국의 제로 COVID 전략 으로 상하이에서 TSLA의 EV 생산 능력 은 2022년 3월 16일 이후 생산을 온/오프 중단 했기 때문에 타격을 입을 수 있습니다 . 상하이 공장은 또한 Fremont의 20%에 비해 40%의 더 높은 총 마진으로 수행되는 것으로 평가되었습니다. 또한 Shanghai Gigafactory가 FY2021에 TSLA 납품의 절반을 생산한 방법을 고려할 때 장기간 작업 중단은 궁극적으로 FY2022에 대한 납품 가이던스를 손상시킬 것입니다. 다만, 지방자치단체가 교내 거주를 원칙으로 하는 폐쇄형 제도 를 허용하고 있어 회사가 이 전략을 채택할 경우 일시적인 역풍이 예상된다.

그렇다면 TSLA 주식은 매수 , 매도 또는 보유입니까?

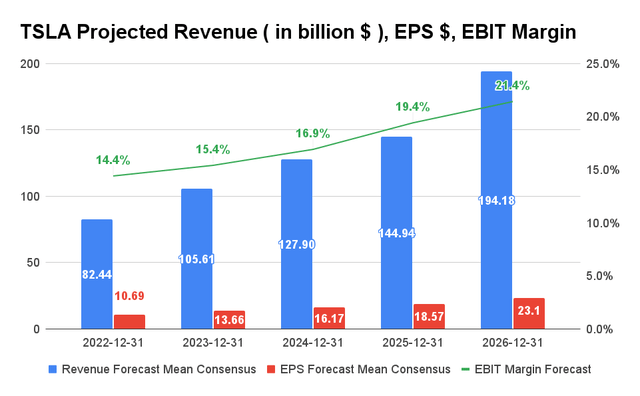

TSLA는 향후 4년 동안 29.75%의 CAGR로 매출 성장을 보고할 것으로 예상되며, 이는 주로 EV 부문에 대한 강력한 수요에 기인합니다. FY2022에 대한 컨센서스의 예상 매출은 824억 4천만 달러로 전년 대비 53.1% 증가했습니다. 또한 TSLA의 EBIT 마진은 FY2021년 12.1%에서 FY2026년 21.4%로 증가할 것으로 예상됩니다.

EV 및 배터리 업계에서 시장을 선도하는 위치를 고려할 때 TSLA가 현재 13.6배의 EV/NTM 수익에서 거래되고 있는 것은 놀라운 일이 아닙니다. 이는 1분기에 비해 3년 평균인 8.54배보다 높습니다 9.56x의 22개 최저점. 지난 19개월 동안 TSLA의 주식 가치도 240% 이상 증가했습니다. 인상적이기는 하지만 회사가 지난 2년 동안 47.98%의 CAGR로 뛰어난 매출 성장을 보고했기 때문에 당연한 일입니다. 긍정적인 감정과 역사적 흐름을 감안할 때 분할 전후에 주가가 꾸준히 상승할 것으로 예상합니다.

TSLA는 실제로 엄청난 매출 성장을 보이는 견실한 주식입니다. 그러나 2022년 2월과 3월 초의 하락을 놓친 사람들은 3월 말의 과대 광고가 소화되는 동안 기다려야 할 수도 있습니다. 그럼에도 불구하고 공격적인 투자자들은 TSLA의 가치가 수년에 걸쳐 어떻게 상승했는지 고려할 때 지금 추가를 선택할 수 있으며 태양열 및 에너지 저장 부문이 모멘텀을 얻으면 계속 그렇게 할 수 있습니다.

<참고 : Tesla's Battery Keeps On Running>

댓글

댓글 쓰기