전기차 부품 더 작게, 발열 최소화하기 위한 탄화규소 반도체(Sic) 1등 기업 울프스피드

Wolfspeed( NYSE: WOLF )는 롤러코스터를 타고 있습니다. Cree로 알려졌던 회사는 공식적으로 새 이름을 채택한 지 얼마 되지 않아 더 높이 치솟았지만 다음 주에 방향을 바꾸었습니다. 일부 사람들은 최근 가격 조치를 더 낮은 가격에 WOLF에 참여할 수 있는 기회로 해석할 수 있지만 다른 사람들은 그렇게 하기 전에 다시 한 번 생각하고 싶어할 수 있습니다. 이유는 다음에 다룰 것입니다.

Wolfspeed, Inc.( NYSE: WOLF) SiC 웨이퍼 및 파워디바이스 사업은 물론 동사의 수익성. 이 회사는 SiC 웨이퍼에 대한 수요를 지원할 것으로 예상되는 여러 주요 전력 반도체 회사와 고객 관계 및 장기 계약을 체결한 SiC 웨이퍼 공급업체입니다. 또한 주요 자동차 제조업체 고객에게 SiC 전력 장치를 개발 및 공급하고 180억 달러 이상의 파이프라인을 보유하고 있기 때문에 EV 성장의 혜택을 받을 것으로 기대합니다.

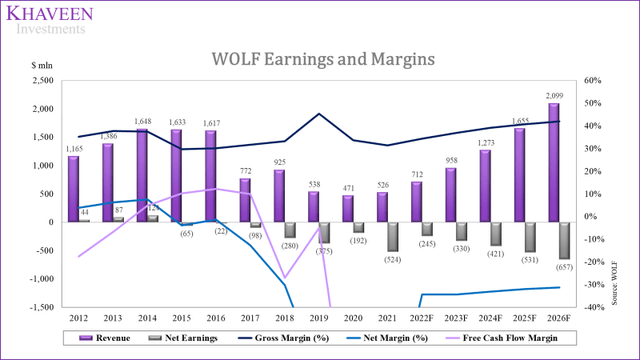

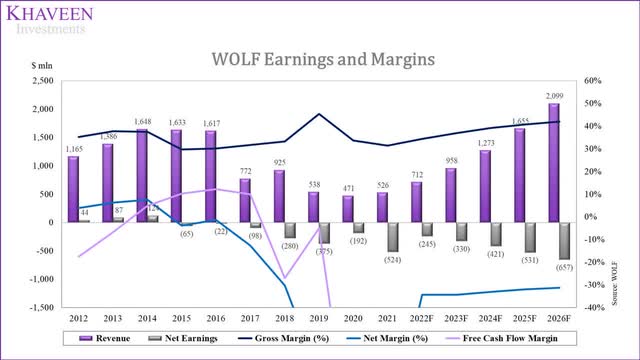

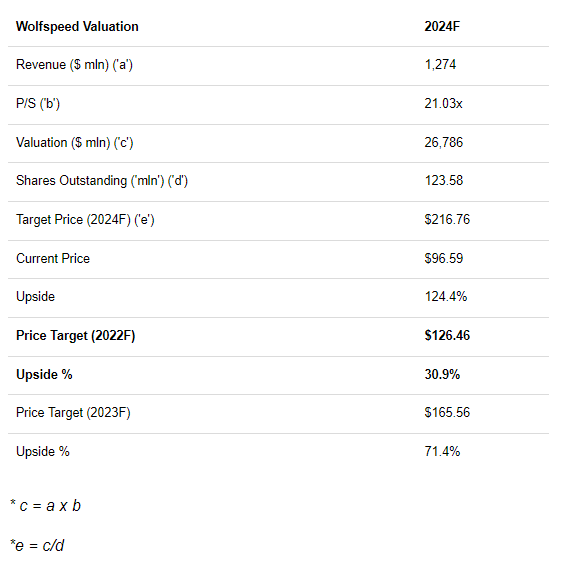

그러나 수익성 측면에서는 조명 및 LED 사업 매각에 따른 손실 없이 수정 순이익률을 계산했지만 여전히 마이너스 수준이다. 설비 증설이 완료되고 감가상각비 증가세가 안정화되면서 매출총이익률은 개선되겠지만, 영업비용 부담으로 순이익률은 낮아질 전망이다. 이에 P/S Valuation으로 기업가치를 평가하여 30.9%의 상승여력을 확보하였다.

SiC 웨이퍼 성장을 지원하기 위해 최고의 전력 반도체 칩 제조업체와 장기 계약

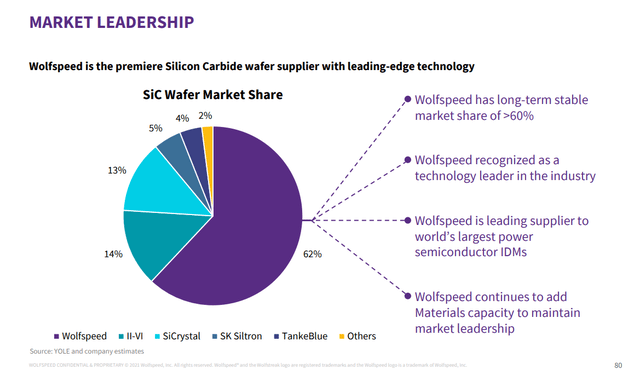

SiC 웨이퍼 시장은 16.3%의 CAGR 로 성장하여 2028년에는 29억 7,200만 달러에 이를 것으로 예상됩니다 . 아래 차트에서 볼 수 있듯이 Wolfspeed는 SiC 웨이퍼 시장에서 시장 점유율이 62%로 시장 점유율이 62%에 이르고 II-VI( IIVI ), SiCrystal 및 SK 실트론.

Wolfspeed는 ON Semiconductor( ON ), STMicroelectronics( STM ) 및 Infineon( OTCQX:IFNNY ) 과 여러 공급 계약을 체결했습니다 .

연례 보고서에 따르면 STMicroelectronics는 2021년 매출의 18%를 차지했습니다. 2021년 자본 시장의 날을 기준으로 Wolfspeed는 장기 웨이퍼 공급 계약에서 13억 달러 를 확보했습니다. 예를 들어, 회사는 아래 표에서 이러한 회사와 다년 계약을 발표했습니다.

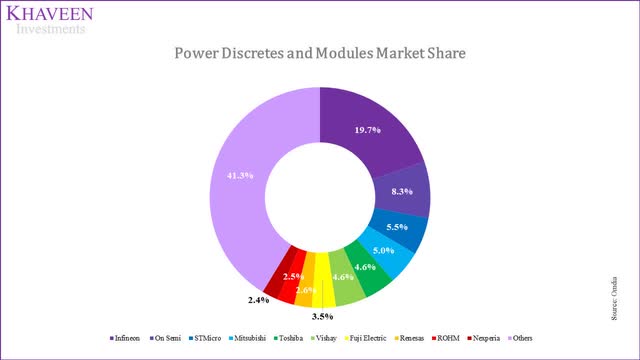

이러한 고객과의 관계는 전력 반도체 시장의 큰 부분을 차지하기 때문에 중요하다고 생각합니다. 아래 차트에서 볼 수 있듯이 Omdia 에 따르면 Infineon, ON Semiconductor 및 STMicroelectronics는 2020년 전체 전력 디스크리트 및 모듈 시장의 33.5%를 차지 합니다.

또한 고객은 SiC 전력 장치 시장의 리더이기도 합니다. Yole Development에 따르면 STMicro, ON Semiconductor 및 Infineon은 2019년 SiC 장치 매출 기준 최대 공급업체이기도 합니다.

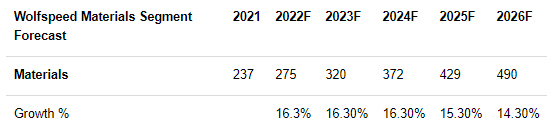

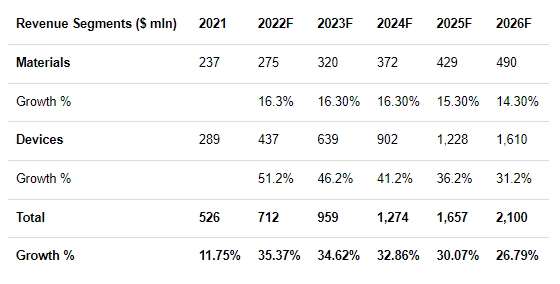

2021년 자본 시장의 날 프레젠테이션 을 기반으로 재료 부문은 총 매출 5억 2,600만 달러의 55%를 차지할 것으로 추정했습니다. 보고서 및 데이터에 따르면 2026년까지 SiC 웨이퍼 시장 CAGR 16.3%를 기반으로 세그먼트 성장을 예측했습니다.

전반적으로 SiC 웨이퍼 시장에서 회사의 시장 리더십이 전력 디스크리트 및 전력 디스크리트의 33.5%를 차지하는 STMicroelectronics, ON Semiconductor 및 Infineon을 포함한 주요 전력 반도체 고객과의 관계 및 장기 공급 계약에 의해 뒷받침된다고 믿습니다.

모듈 시장이며 SiC 전력 장치 시장의 리더이기도 합니다. 따라서 이러한 고객과의 공급 계약은 회사의 SiC 웨이퍼 수요에 좋은 징조가 될 것으로 기대합니다.

Power SiC 장치에 대한 수요를 증가시키기 위한 자동차 제조업체의 EV 성장

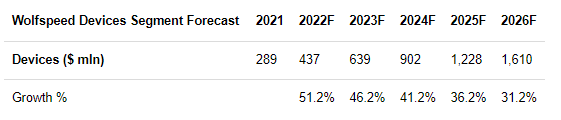

2021년 자본 시장의 날을 기준으로 회사의 장치 부문은 매출의 약 55%를 차지합니다. Yole Development에 따르면 SiC 전력 장치 시장은 2026년에 36% CAGR 로 성장하여 45억 달러에 이를 것으로 예상됩니다. Wolfspeed에 따르면 2011년에 SiC MOSFET을 생산한 최초의 회사 입니다.

또한 회사는 SiC 전원 장치 공급을 위해 GM( GM ) 및 Volkswagen( OTPCK:VWAGY )을 비롯한 여러 주요 자동차 제조업체와 파트너십을 맺고 있습니다. GM은 EV용 SiC 전원 장치 공급업체로 Wolfspeed를 선택 했습니다. Wolfspeed는 2022년 에 가동될 예정인 새로운 팹에서 GM용 SiC 장치를 생산할 예정입니다 .

또한, 회사는 공급업체와의 협력을 최적화하기 위해 2015년에 FAST를 시작한 폭스바겐 "Future Automotive Supply Tracks" Initiative('FAST') 프로그램에서 폭스바겐 SiC 장치의 독점 공급업체 로 선정 되었습니다. 전체적으로 판매량 기준 2위의 자동차 제조사로서2020년에는 이러한 자동차 제조업체와의 고객 관계가 회사의 SiC 전력 장치 성장에 도움이 될 것으로 기대합니다.

또한 회사는 2021년 자본 시장의 날에서 디바이스 파이프라인이 180억 달러 이상으로 성장했다고 강조했습니다. 이것이 이 부문의 전망을 강조한다고 믿으며, 파이프라인이 향후 10년 동안 51.2%의 파생 CAGR로 실현된다는 가정하에 장치 부문의 성장을 예상했지만 보수적인 추정치로 2023년부터 5%의 성장을 축소했습니다. STMicroelectronics와 비교하여 이 회사 는 강력한 설계 파이프라인을 강조 했으며 2024년까지 SiC 매출 10억 달러라는 목표를 달성할 것으로 예상합니다.

전반적으로 더 많은 자동차 제조업체가 EV 판매를 늘리려는 목표로 함에 따라 SiC 전력 장치 시장의 성장이 EV의 성장으로 인해 수혜를 입을 것으로 예상합니다. 회사는 EV용 SiC 전력 장치 공급을 위해 GM 및 Volkswagen과 같은 주요 자동차 제조업체와 파트너십을 맺고 있으므로 Wolfspeed의 SiC 전력 장치에 대한 수요는 이러한 주요 자동차 제조업체와의 관계 및 $180억 이상의 대규모 장치 파이프라인에서 혜택을 받을 것으로 예상합니다.

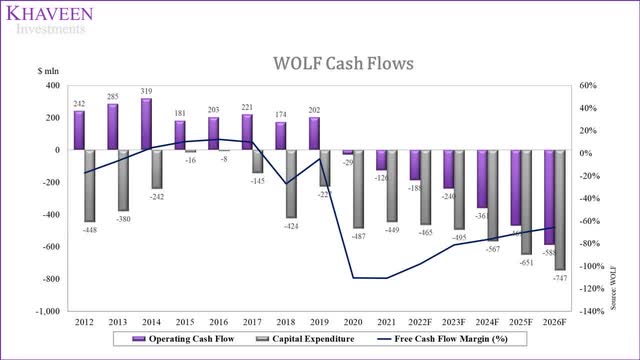

수익성에 도달하려면 아직 멀었다

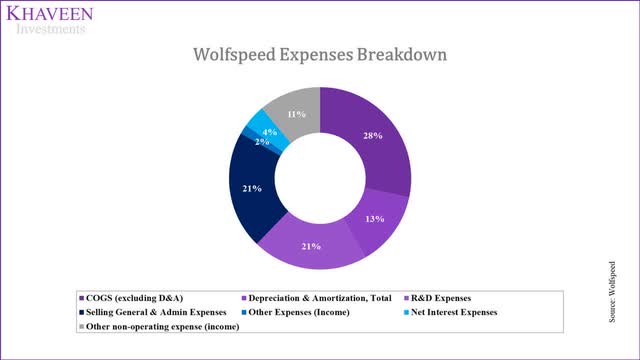

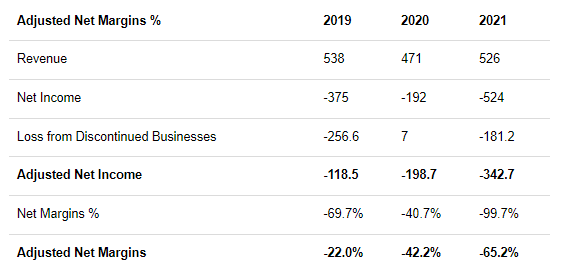

2021 회계연도에 Wolfspeed의 총 이익 마진은 31.32%로 플러스였지만 순이익은 -99.68%로 마이너스였습니다. 2021년 연례 보고서에 따르면 회사의 주요 비용은 주로 총 비용의 28%에 해당하는 매출원가로 구성되며 R&D, 판관비 및 감가상각비가 그 뒤를 잇습니다.

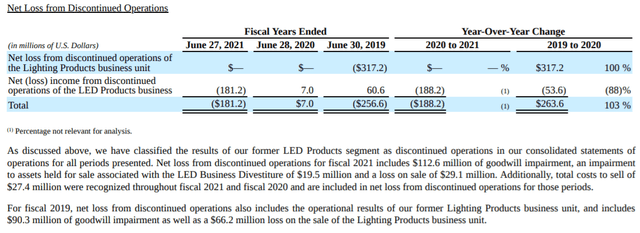

또한 2021년 및 2019년 순 손실은 2019년 조명 제품 사업을 IDEAL Industries에 3억 1천만 달러에 매각하고 2021년에 LED 제품 사업을 SMART Global Holdings에 매각하면서 악화되었습니다. 연례 보고서에 따르면, 이로 인해 영업권 손상 1억 1,260만 달러, 자산 1,950만 달러, 매각 손실 2,910만 달러를 포함하여 중단 영업으로 1억 8,120만 달러의 손실이 발생했습니다. 2019년 2억 5,660만 달러의 손실에는 영업권 손상 9,030만 달러와 조명 사업 판매 손실 6,620만 달러가 포함되었습니다.

이러한 손실을 제외하면 회사의 마진은 2019년과 2021년에 각각 -22%와 -65.2%로 약간 더 높을 것입니다.

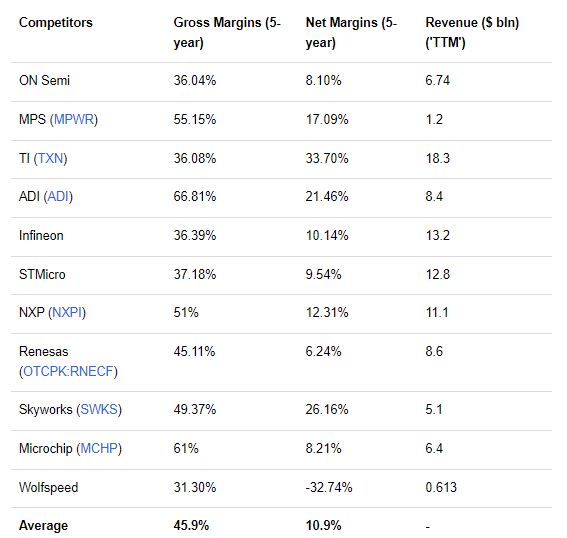

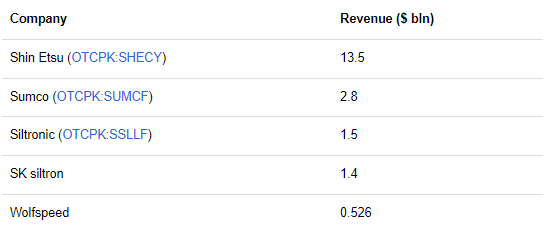

그러나 우리의 계산에 따르면 매각을 조정했음에도 불구하고 마진은 지난 3년 동안 마이너스를 유지했을 것입니다. IDM으로서 회사는 비용에 가장 큰 기여를 하는 COGS와 함께 높은 생산 비용을 발생시킵니다. 또한, 회사의 총 마진은 동료보다 상대적으로 낮고 수익 측면에서 규모가 작습니다.

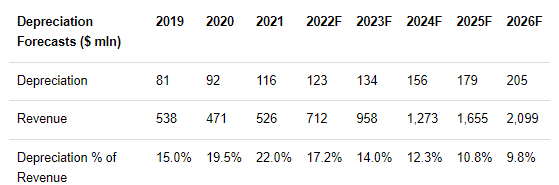

2021년에 회사의 10억 달러 시설 확장 이 거의 완료되고 공급이 2022년까지 증가할 것으로 예상되는 것으로 보고되었습니다. 2021년 감가상각 비용은 PPE가 66.7% 증가하여 총 마진을 억누르면서 2021년에 25.95% 증가했습니다. 2022년 이후에는 과거 2년 평균 및 고정 자산에 대한 설비 투자를 21.5%로 기준으로 고정 자산의 감가상각비를 6.79%의 상수로 가정했습니다.

전반적으로, 중단된 사업과 관련된 손실로 인한 매각의 영향을 고려하여 회사의 조정된 순 마진을 계산했지만 여전히 회사에 대해 마이너스 마진을 얻었습니다.

그러나 2022년 이후에는 설비 증설이 완료되면서 감가상각비 증가세가 안정화되면서 매출총이익률이 개선될 것으로 예상한다.

그러나 영업비용에 R&D와 판관비가 각각 32.91%와 33.74%로 매출의 %로 포함되기 때문에 매출총이익률 증가에도 불구하고 향후 5년 동안 회사의 수익성이 악화될 것으로 보이지는 않습니다.

위험: 기존 웨이퍼 제조업체와의 경쟁

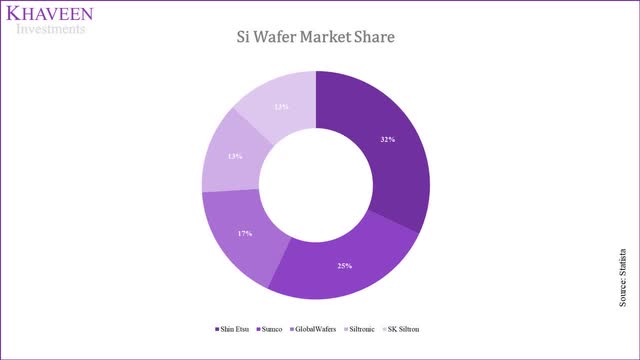

SiC 웨이퍼 시장의 선두주자임에도 불구하고 SK실트론, 글로벌웨이퍼스 등 전통적인 Si 웨이퍼 제조사들의 신규 진입 위협에 직면해 있다. 이들 업체는 Si 웨이퍼 시장의 13%와 17%를 차지한다.

또한 규모 면에서 볼 때 이 회사는 Wolfspeed보다 더 높은 수익을 올리고 있습니다.

SK실트론 은 2019년 듀폰( DD ) SiC 웨이퍼 사업을 4억5000만달 러 에 인수 해 2020년부터 소량의 SiC 웨이퍼 생산 을 시작했다. 또한 SiC 웨이퍼 증설에 7억 원(6억 달러)을 투자할 계획 도 밝혔다 . 또한 GlobalWafers는 GT Advanced Technologies와 SiC 웨이퍼 생산 협력을 위한 계약을 체결했습니다. GlobalWafers는 GTAT의 SiC 결정 을 사용하여 150mm SiC 웨이퍼를 생산합니다. GlobalWafers는 2019년 6월에 시험 을 시작했고 2020년부터 SiC 웨이퍼를 소량 생산하기 시작했습니다.

전반적으로 SiC 웨이퍼 시장을 주도하고 있음에도 불구하고 SiC 시장에 진입 및 확대하는 Si 웨이퍼 시장 참여자 간의 치열한 경쟁은 SiC 웨이퍼 사업 성장에 위협이 될 수 있다고 생각합니다. 그러나 아래 인용문에서 설명하는 바와 같이 SiC 웨이퍼의 생산과 관련하여 특정 복잡성이 있습니다.

Wolfspeed는 지난 5년 동안 평균 수익 성장이 -15%였습니다. 매출 감소는 주로 조명 사업과 LED 사업을 각각 2019년 11월과 2021년 3월 매각했기 때문이다.

최근 5년간 동사의 FCF 평균 마진율은 -48.66%이다. 이 회사는 2018년에 3억 4500만 유로(약 4억 700만 달러)에 Infineon RF Power 사업을 인수했습니다.

인수 및 용량 확장으로 인해 Wolfspeed의 순 부채는 2016년 1억 6100만 달러에서 2021년 9억 700만 달러로 증가했으며 이는 현재 시가총액의 약 7%입니다. EBITDA 이자보상배율은 -2.7배로 마이너스이지만 2017년 -35배에서 높아져 부채상환능력이 개선됐다.

재료 및 장치 부문을 기반으로 매출 성장을 예측했습니다.

SiC 웨이퍼 시장 CAGR 16.3%를 적용하여 2025년부터 1% 감소했습니다. 또한 10년 기간의 가정에서 Devices에 대한 180억 달러 파이프라인을 기반으로 CAGR 51.2%를 가정했습니다.

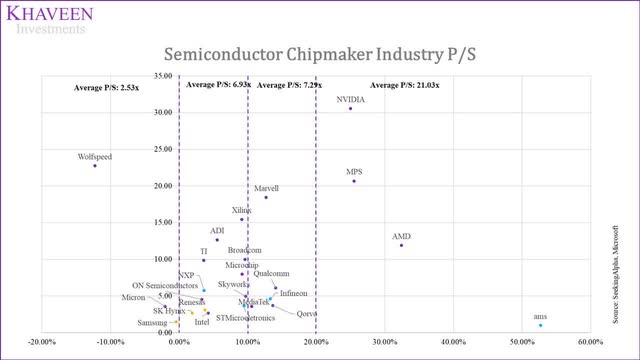

회사의 가치를 평가하기 위해 회사가 20% 이상의 강력한 매출 성장을 예상하지만 가까운 장래에 수익성이 없을 것으로 예상하기 때문에 P/S 비교 평가를 사용했습니다. P/S 비율을 구하기 위해 반도체 칩 업체 산업 P/S를 집계하고 3년 평균 매출 성장률에 따라 Tiered P/S를 도출했습니다. 평균 매출 성장이 20% 이상인 기업(Osram과의 거래를 포함하여 지난 3년간 매출 성장으로 인해 ams AG 제외)의 경우 평균 P/S는 21.03배입니다.

21.03배의 P/S를 기반으로 하여 2024년 예상 수익 $1,274백만에서 124.4%의 상승 여력을 얻었습니다. 2022년에는 2024년 목표 가격을 기준으로 30.9%의 상승 여력을 도출했습니다.

SiC 웨이퍼 및 전력 장치 사업 부문을 강조했습니다. 웨이퍼 사업의 경우 SiC 웨이퍼 수요를 지원하기 위해 주요 전력 반도체 및 SiC 전력 장치 공급업체와의 관계를 통해 회사가 이익을 얻을 것이라고 믿습니다. 또한 GM 및 Volkswagen과의 파트너십과 180억 달러 이상의 강력한 파이프라인을 통해 SiC 전력 장치에 대한 수요를 촉진하는 자동차 제조업체의 판매 증가가 예상되는 EV 추세의 수혜를 기대합니다.

그러나 구조조정 이후 기업분할과 관련된 손실을 고려하여 조정마진을 산정했지만, 설비 증설이 완료되면서 매출총이익률이 상승함에도 불구하고 당분간 마이너스 마진을 유지할 것으로 예상된다. 당사의 P/S에 의한 평가 방법을 통해, 3년 평균 성장률 20% 이상인 반도체 업체들의 Tiered P/S 평균을 기준으로 16.2%의 상승여력을 얻었다. 전반적으로 회사를 다음과 같이 평가합니다.

<참고 : Wolfspeed: EV Catalyst To Drive Revenue Growth>

댓글

댓글 쓰기