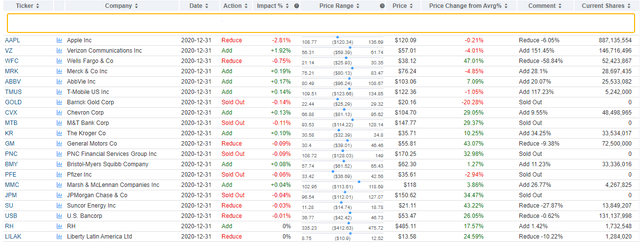

과대평가된 +25년이상 배당준 배당귀족주들 10개 기업들

대부분의 투자자는 Warren Buffett이 자신의 주식을 한 번도 팔지 않는 매수 및 보유 투자자라고 생각합니다. 그는 1998 년 버크셔 헤더웨이 (에서 질문에 대답 할 때이 이미지는 그의 유명한 따옴표 중 하나에 감사를 재배하고있다 BRK.B 주주의 연례 회의 그가 말했다

" 가장 좋은 방법은 팔고 싶지 않은 주식을 사는 것입니다."

그러나 자세히 살펴보면 이것이 그가 판매하지 않는다는 것을 의미하지는 않습니다.

GuruFocus를 참조하여 2020 년 4 분기 Berkshire의 거래를 살펴보면 Berkshire가 실제로 구매 한 것보다 더 많이 매도했음을 알 수 있습니다. 버핏 옹의 손가락 만 봐도 그가 지난 분기에 산 것보다 더 많이 팔았다는 것을 알 수있다. 그가 결코 자신의 포지션을 줄이거 나 팔지 않는다는 생각은 완전히 잘못된 것입니다.

매도시점이라 생각 일 때

워렌 버핏이 AAPL이 나쁜 회사가되었다고 생각한다고 생각하십니까? 물론 아닙니다. 그러나 그는 그것이 과대 평가되었다고 생각할 수 있습니다.

"주식이 낮을 때 매수하면 주식이 높을 때 매도하고 싶을 수도 있습니다."

그렇지 않다면, 당신은 재미의 절반을 가지고있을뿐만 아니라 테이블에 많은 돈을 남겨두고 있습니다.

이것이 배당 투자자에게 어떤 영향을 미치는지에 대한 더 자세한 설명을 위해, 저는 현재 판매 영역에 깊이있는 5 개의 과대 평가 된 배당 블루칩을 지적합니다.

5 개 회사는 Target ( TGT ), Caterpillar ( CAT ), Procter & Gamble ( PG ), McDonald 's ( MCD ) 및 Automatic Data Processing ( ADP )이었습니다. 5 개 모두 배당금 귀족으로, S & P 500 ( SPY )의 일부인 종목입니다. 지난 25 년 동안 연속적으로 배당금을 늘렸습니다.

Walmart ( WMT )

미국의 미망인과 고아가 가장 좋아하는 월마트와 함께 시작하겠습니다.

회사는 소개가 필요하지 않습니다. 수십 년 동안 배당금을 늘렸음에도 불구하고 여유 현금 흐름의 22 % 만 지불하는 매우 타이트한 선박을 운영합니다.

성숙함에도 불구하고이 회사는 지난 몇 년 동안 계속해서 수익을 늘 렸습니다.

그것은 "모든 날씨"와 같습니다. WMT가 향후 20 년 동안 배당금을 삭감 할 것이라고 기대하지 마십시오. 그것은 일어나지 않을 것입니다.

그래서 캐치는 무엇입니까?

문제는 매우 낮은 수확량과 관련하여 이해할 수없는 성장률입니다.

주당 여유 현금 흐름은 지난 5 년 동안 총 32 % 증가했지만 배당금은 약 8 % 증가했습니다.

이는 지난 5 년 동안 1.9 %의 배당금 CAGR에 해당합니다. 낮은 지불금 비율로 인해 배당금이 훨씬 더 증가 할 수 있었지만 경영진은 그렇게하지 않기로 결정했습니다.

보시다시피 2011 년과 2013 년 사이에 배당금이 급격히 증가했지만, 그 이후 경영진은 상당히 다른 접근 방식을 취했습니다.

10 년 동안 배당금 CAGR은 4 %였습니다.

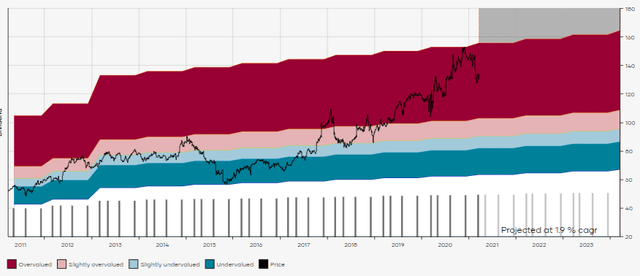

그 결과 지난 몇 년간 가격이 상승한 이후 WMT는 과대 평가되었습니다.

1.64 % 수익률은 10 년 평균 수익률 2.44 %보다 낮으며 역사적으로 "공정한 범위"인 2.14 %에서 2.69 %를 벗어났습니다. 월마트가 배당금 증가율을 연 4 % (지난 7 년 동안의 두 배)까지 지원하더라도 소득이 만족스럽지 않기 때문에이를 역사적으로 공정한 범위라고 부릅니다.

우리의 일반적인 빠른 테스트는 "10 년 안에 10 %"테스트라고합니다. 요컨대, 10 년 안에 배당금 재투자를 포함하여 초기 투자에서 10 %를 얻을 수 있다면 소득 흐름이 매우 매력적으로 보일 수 있습니다.

따라서 $ 10,000를 투자하고 10 년 내에 $ 1,000를받을 것으로 기대할 수 있다면 이는 훌륭한 수입 기회입니다. 8 %라면 좋은 기회가 될 것입니다.

아래에서, 그것은 나쁜 수입 기회가 아니며 주식이 매력적인 배당금을 지불하는 것으로 간주해서는 안됩니다.

물론 이것은 향후 10 년 동안의 배당 성장 추정치에 민감합니다. 이것이 우리의 포인트를 고취시키는 이유입니다.이 기사에서는 항상 배당 성장을 과대 평가할 것입니다.

최선의 시나리오에서 주식의 수입 흐름이 매력적이지 않다면, 그것에 대해 무엇을 말합니까? 대답 해 드리겠습니다.

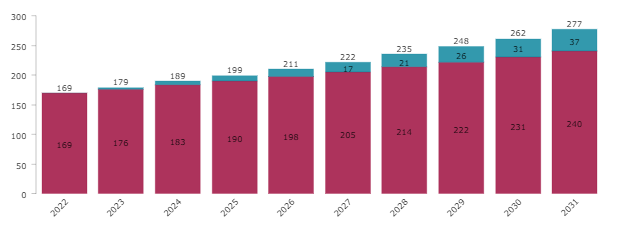

오늘 WMT에 $ 10,000를 투자하고 배당금을 현재 수익률로 1 년에 한 번 재투자하고 배당금이 연 4 % 씩 증가한다면 10 년 후 예상 할 수있는 금액은 $ 277입니다. (위 차트의 파란색 막대)는 배당금을 재투자 한 것입니다.

이는 원래 투자의 2.77 %에 불과합니다. 이렇게 말하겠습니다 : 이것은 매우, 매우, 매력적이지 않습니다. 여기에 경영진과 주식 시장이 모두 범인 인 경우에 대한 예가 있습니다. 경영진은 배당금을 크게 늘리겠다고 약속하지 않았고 주식 시장은 가격을 너무 높게 올렸습니다. 팔다.

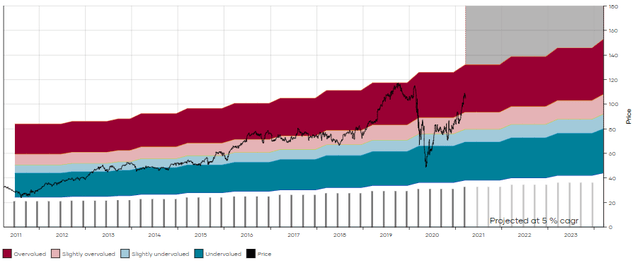

Lowe's (LOW)

다음은 배당 투자자가 가장 좋아하는 것입니다.

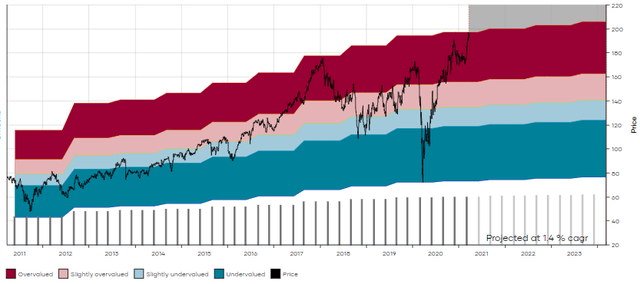

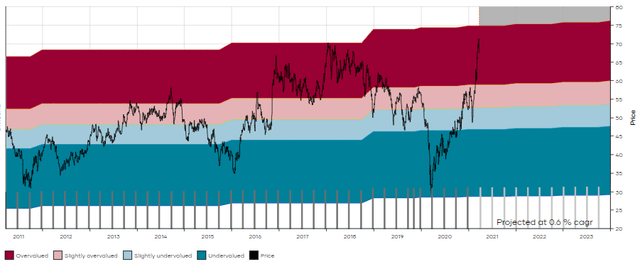

LOW는 현재 1.53 %에서 1.96 %의 역사적 '공정한 범위'를 벗어난 10 년 중간 값 1.73 %보다 낮은 1.33 %를 산출합니다.

지난 10 년 동안 배당 수익률은 1.22 % 미만, 3.38 %를 넘지 않았습니다.

LOW는 올해 배당금을 9 % 만 늘 렸지만 지난 5 년 동안 연간 평균 16.5 %를 기록했으며, 무료 현금 흐름 지불 비율은 20 %에 불과합니다.

LOW는 뛰어난 비즈니스 모델을 갖춘 경이롭게 관리되는 회사입니다. 가격이 너무 미쳤습니다.

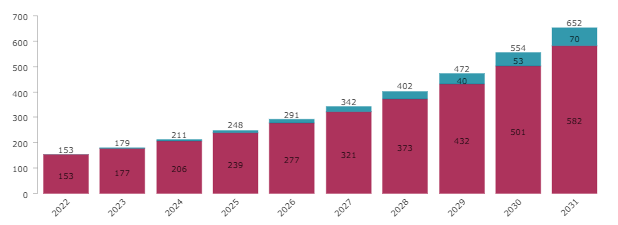

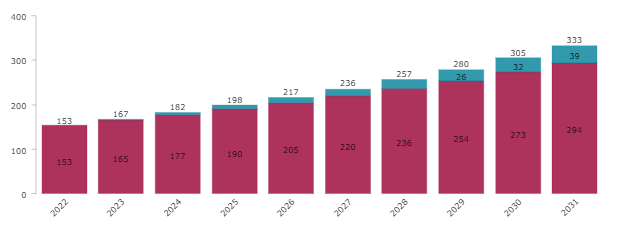

현재 가격으로 LOW에 $ 10,000를 투자하고 현재 수익률로 배당금을 재투자하고 향후 10 년 동안 배당금이 연 16 % 씩 증가하는 것을 보았다면 지금부터 10 년 후 $ 652의 수입을 보게 될 것입니다. 배당금 재투자에서 비롯됩니다.

이것은 월마트보다 훨씬 더 많지만 여전히 "좋은"수입원으로 우리의 테스트를 통과하지 못합니다.

LOW는 WMT보다 적게 산출하지만 예상 성장률의 차이가 10 년 동안 소득 과정을 어떻게 변화시키는 지 관찰하십시오!

그러나 성장이 항상 낮은 수익률을 보상 할 수있는 것은 아닙니다. 예를 들어 16 % 배당 성장 (10 년 동안 340 % 증가)조차도 우리의 테스트를 통과하지 못할 것입니다.

이것을 Home Depot ( HD )와 비교하십시오 . HD 없이는 LOW에 대해 논의 할 수 없습니다. HD의 수익률은 2.3 %로 추가 포인트입니다. 또한 여전히 44 %의 양호한 현금 흐름 지불 비율을 유지하고 있지만 두 배나 많은 지불금을 지불합니다.

그러나 HD가 배당금을 연 10 % 씩 늘리면 (10 년 동안 159 % 증가) HD에 대한 투자는 배당금을 절반 만 늘려도 더 많은 배당금을 반환 할 것입니다.

이러한 시나리오에서 HD는 10 년 동안 7.12 % 만 제공합니다. 가격이 255 달러 였을 때 시뮬레이션 결과 8 %를 넘어서 재고를 되찾았습니다 . 저점의 2 % 이내 였는데 나쁘지 않습니다.

Clorox ( CLX )

Clorox는 주식인데, 정점을 놓 쳤기 때문에 타이밍이 좋지 않았지만 나갔습니다.

그래도 다시 내려 왔으며 2020 년 4 월에 CLX에 마지막으로 기사를 게시했을 때 가격보다 2 % 더 높습니다.

그 시점에서 나는 판매 할 때가 아니라 " CLX에 투자하지 않았다면 게임에 늦었고 다른 곳에 투자하는 것이 더 나을 것 " 이라고 제안했습니다.

2020 년 4 월에 CLX를 보유해야하는 이유는 더 이상 존재하지 않습니다 (방어 적, 추세 적 모멘텀, 압착 할 수있는 더 많은 이득).

Clorox가 내려오고 있으며 더 떨어질 것입니다.

현재 수익률은 2.3 %로 10 년 중간 값 인 2.77 %보다 낮으며 역사적으로 공정한 범위 인 2.45 ~ 3.2 %를 벗어났습니다.

작년에 회사는 배당금을 4.7 % 늘 렸지만 지난 5 년 동안 평균 7.5 %를 기록했습니다.

44 %라는 매우 합리적인 배당률을 감안할 때 Clorox의 장기 배당 성장률은 7 %라고 생각합니다.

그러나 이것은 소득 관점에서 볼 때 그다지 잘리지 않을 것입니다. 7 % 성장의 $ 10,000 투자와 현재 수익률로 재투자하면 10 년 동안 $ 546의 수입이 발생하며이 중 $ 101는 배당금 재투자에서 발생합니다.

이것은 그다지 만족스럽지 않으며 Clorox의 모멘텀이 Momentum Score 에 따르면 시장에서 최악의 6 %에 속한다는 점을 감안할 때 CLX를 피하고 아직 완료되지 않은 경우 포지션에서 벗어날 것을 강력히 제안합니다.

S&P Global (SPGI)

S & P Global은 훌륭한 회사입니다. 그것은 아름답게 관리되고, 긴 성장 역사를 가지고 있으며, 적극적으로 배당금을 지속적으로 늘리기 위해 많은 트랙을 앞두고 있습니다.

실제로 결함 관리를 할 수는 없습니다. 배당금은 지난 5 년 동안 연간 16 %로 증가했으며, 잉여 현금 흐름 지불 비율은 20 % 미만으로 유지했습니다.

다시 한 번 시장 이 회사가 얼마나 좋은지에 대해 집합 적으로 너무 높은 (의도 된 말장난) 되는 경우입니다.

현재 0.89 %의 수율은 매우 낮습니다.

항상 그런 것은 아닙니다. 2011 년과 2013 년 초에 SPGI를 2.8 %의 수익률로 구매할 수 있었는데 이는 큰 투자가되었을 것입니다.

우리가 그렇게했다면 2017 년 말이나 2018 년에 일찍 퇴사했을 것이고, 가치로 전환하고, 수입원을 늘리고, 잘 수면을 취하기 위해 미래의 수익을 앞두고 매우 편안했을 것입니다. 밤에.

수익률이 매우 낮아짐에 따라 수익률과 성장률 간의 관계가 극도로 커집니다.

동일한 $ 10,000 시뮬레이션을 사용하여 배당금 재투자로 16 %의 배당 성장을 가정하면 10 년 동안 배당금 $ 408 만 예상 할 수 있습니다.이 금액의 절반은 좋은 소득 기회로 간주됩니다.

SPGI가 현재 평가에서 좋은 수입 기회로 간주 되려면 배당금을 연간 25 % 늘릴 수 있다고 믿어야합니다. 10 년이 넘는 기간 동안 831 %의 증가는 마치 꿈 같은 꿈처럼 보입니다.

팔다.

Emerson Electric ( EMR )

산업계는 한 번의 지옥을 보냈습니다. 우리는 우리 자신의 산업 선택에서 이것을 즐겼습니다. 우리가 가장 좋아하는 것 중 하나는 지난 1 년 동안 우리가 꽤 많은 목소리를 낸 Snap-on ( SNA )입니다.

에머슨 일렉트릭도 한 번의 실행을했지만 이제는 지난 10 년 동안 전례가 없었던 밸류에이션으로 거래되고 있습니다.

주식 수익률은 10 년 평균 수익률 인 3 %보다 낮은 2.3 %로, 역사적으로 정당한 범위 인 2.7 % ~ 3.3 %를 벗어났습니다.

그러나 이것은 2014 년 이후 배당 성장이 인플레이션을 따라 가지 못했다는 사실과 결합됩니다. 지난 7 년 동안 인플레이션 수치를 확인했다면 그다지 많지 않다는 것을 알고 있습니다.

지난 5 년 동안 배당금은 CAGR 1 %로 증가했지만 경영진은 쉽게 더 많은 것을 달성 할 수있었습니다. 무료 현금 흐름 지불 비율은 5 년 전 52 %였습니다. 오늘은 40 %입니다.

이를 읽는 한 가지 방법은 경영진이 비즈니스 성장에 따라 배당금을 늘리지 않기로 선택하는 것입니다.

이는 경영진이 배당 정책을 자신이 운영하는 사업의 위험을 감수하는 것에 대해 주주에게 적극적으로 보상하는 방법이 아니라 잡일로보고 있다는 신호이기 때문에 부정적인 신호입니다.

여기에서는 경영진이이 길을 따라 계속해서 배당금을 매년 1 % 씩 늘린다 고 가정하여 시뮬레이션을 실행 해 보겠습니다.

$ 10,000를 투자하고 배당금을 현재 수익률로 재투자하면 10 년 안에 미친 $ 311의 배당금을 기대할 수 있습니다.

또는 Broadcom ( AVGO )을 구입 하여 오늘 그 금액을 받거나 Industrials, SNA에 머물고 1 ~ 2 년 내에 그 금액을받을 수 있습니다.

평가는 주주에 대한 경영진의 약속을 충족하지 않습니다. 팔다.

Stanley Black & Decker (SWK)

산업계의 파티는 여러 곳에서 손을 뗐습니다. Stanley Black & Decker는 이에 대한 또 다른 예입니다. 전동 공구 회사는 이제 2018 년 1 월에 마지막으로 거래 된 밸류에이션으로 다시 거래됩니다.

그것이 어떻게 진행되었는지보고 싶다면. 그 당시 주식을 사거나 보유하기로 선택한 것이 얼마나 고통 스러웠는지 살펴보십시오.

귀하의 포지션이 당시의 가치가되는 데 거의 3 년이 걸렸을 것이며, 충성도에 대한 대가로 평균 약 3.5 %의 배당금 증가로 보상을 받았을 것입니다.

안좋아.

현재 1.45 %의 수익률은 10 년 최소 수익률 1.42 %에 매우 가깝습니다. 이는 중간 수익률 2.08 %보다 훨씬 낮으며 역사적으로 "공정한 범위"인 1.8 %에서 2.36 %를 벗어났습니다.

배당금이 향후 10 년 동안 연간 7.5 % (지난 10 년 동안의 비율)로 증가하더라도 소득 관점에서 볼 때 여전히 매우 부진한 투자 일 것입니다.

현재 밸류에이션에 $ 10,000를 투자하고 그러한 시나리오에서 배당금을 재투자하면 10 년 안에 $ 333를 얻을 수 있습니다. 원래 투자의 3.33 %에 불과합니다.

출처 : 배당 자유 부족

고난을 피하고 SWK 위치에서 벗어나십시오.

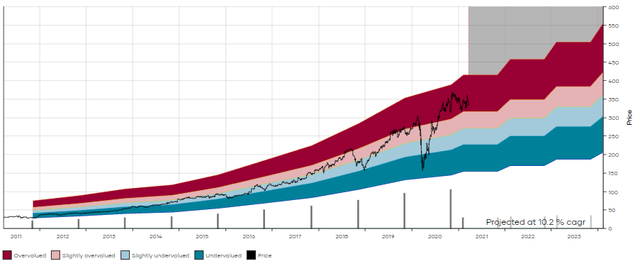

Cintas ( CTAS )

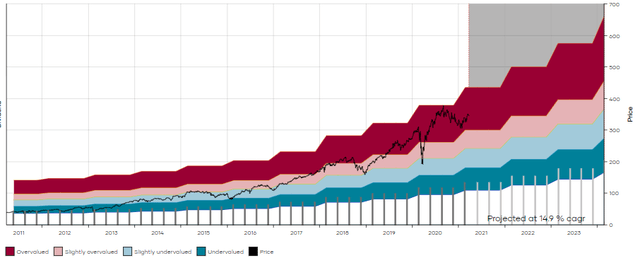

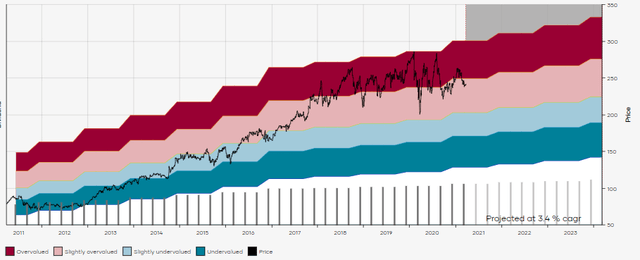

이러한 추세는 많은 산업 주식에 존재합니다. Cintas는 Dividend Aristocrat 공간의 또 다른 예입니다.

지난 10 년 동안 배당금이 매년 20 % 씩 증가한 기간 동안 엄청난 속도로 증가했습니다.

출처 : 배당 자유 부족

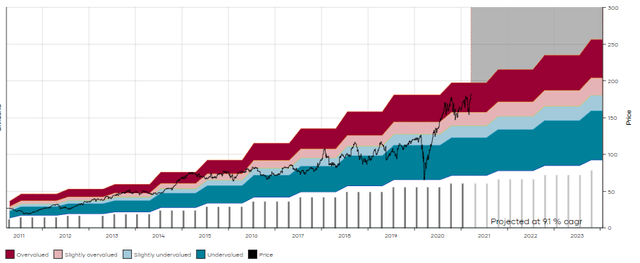

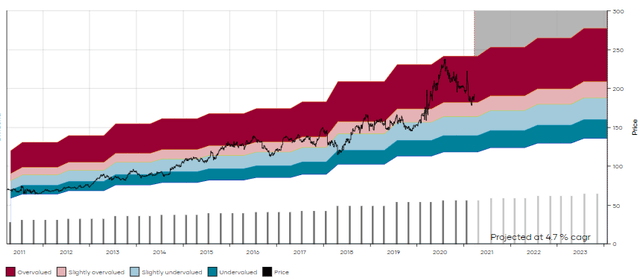

그러나 수년에 걸쳐 파란색 밴드에서 빨간색 밴드로 가격이 이동하는 것을 볼 수 있듯이 시장은 지속적으로 Cintas의 밸류에이션을 상향 조정했습니다.

따라서 가치를 도출하기 위해 역사적 범위를 살펴 보는 것은 가치가 없을 수 있습니다. 매년 당신은 "비싸 보이는 소년"이라고 말했을 것입니다.

더 나은 대안은 순전히 미래를 바라 보는 것입니다.

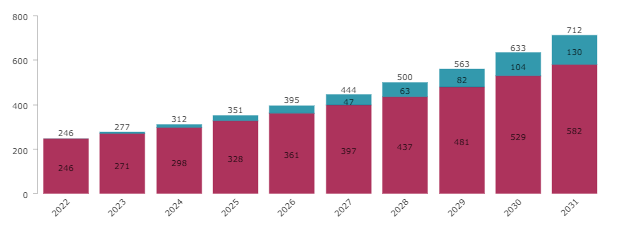

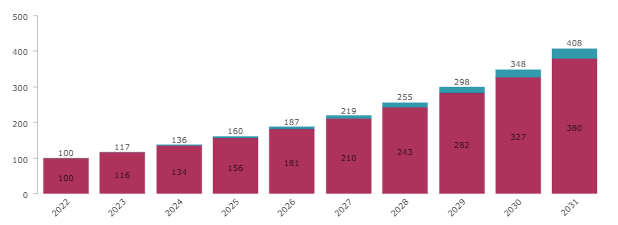

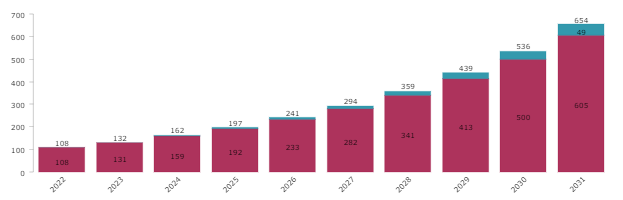

Cintas가 향후 10 년 동안 연간 20 %의 역사적 성장률을 유지할 수 있다고해도 ( 지난 해에는 10 % 만 관리했습니다) Cintas는 아래 차트와 같이 초기 투자에서 8 %의 임계 값에 도달하지 못할 것입니다. 쇼.

20 %의 배당 성장률은 매우 강력합니다. 매우 낮은 수익률 보안으로 소득을 6 배 늘릴 수 있습니다. 그러나 배당금에 거의 6 배를 곱하는 것을 의미하므로 중대한 도전입니다.

만약 그들이 어떻게 든 그것을 끌어 내고, 연간 8 % (지난 10 년 동안의 수익 증가율)로 자유 현금 흐름을 증가 시키면 배당금은 자유 현금 흐름의 30 %에서 자유 현금 흐름의 85 %로 이동할 것입니다.

그러나 우리의 소득 흐름 분석에서는 여전히 부족할 것입니다.

때로는 일이 너무 많이 늘어납니다.

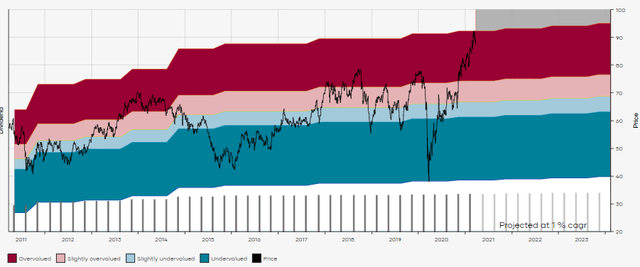

Nucor ( NUE )

올해 거의 모든 부문에서 과대 평가 된 이름이 등장하는 것 같습니다.

머티리얼로 이동하면, 너무 오랫동안 낮은 비율로 배당금을 늘려 온 배당 귀족의 예인 Nucor를 발견하게됩니다. 2.4 %의 수익률은 귀하의 수입을 크게 증가시키는 데 믿을 수 없습니다.

지난 10 년 동안 배당금은 연평균 1.3 % 성장했습니다. 지난 5 년 동안 이는 1.2 %로 감소했으며 작년에는 0.6 % 증가했습니다.

무료 현금 흐름 지불 비율이 지난 5 년 동안 약 50 %에서 대부분 안정적 이었기 때문에 경영진은 아마도 더 많이 압박했을 수 있습니다.

그러나 그것은 문제를 강조합니다. 주당 FCF는 배당금과 같은 비율로 증가했으며 이는 약 1 %를 의미합니다.

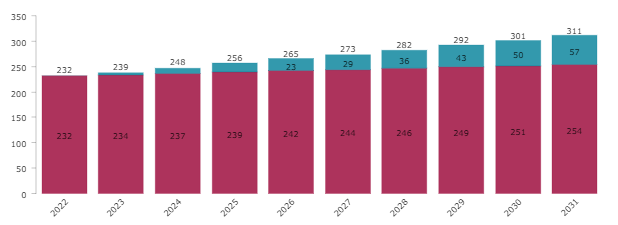

이제 저성장 사업이 안전한 고수익을 제공한다면 문제가 없습니다. 그러나 Nucor는 그 어느 것도 제공하지 않습니다. 사실, 우리가 1.3 %의 성장률로 미래를 계속해서 예측한다면, 현재 수익률로 재투자를 가정 할 때 10 년 동안 그의 원래 투자에서 3.34 %를 기대할 수 있습니다.

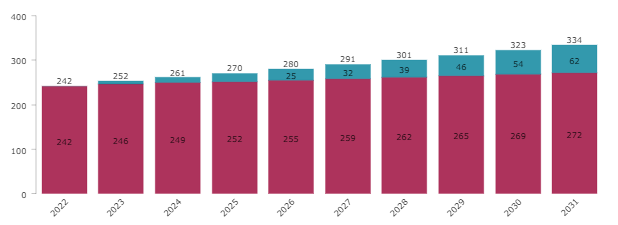

Cincinnati Financial ( CINF )

보험 회사는 2020 년에 큰 타격을 받았습니다. 배당 자유 부족 회원들과 함께 갖는 전체 주제이며, 회복 시나리오를 위해 저평가 된 보험 회사를 구매하도록 권장합니다. 이러한 주식 중 하나가 Prudential ( PRU )입니다. 다른 하나는 배당 귀족이기도 한 Aflac ( AFL )입니다.

그러나 CINF는 매우 안전하고 안정적인 귀족이지만 과대 평가되어 있습니다.

10 년 평균 3.2 %보다 훨씬 낮은 2.4 %를 산출하고 있으며, 과거 공정 범위 인 2.7 ~ 3.6 %를 벗어났습니다.

3.5 % 이상의 수익을 내면 좋은 기회라고 생각하지만 지난 10 년 동안 3 개 기간 동안 만 발생했습니다.

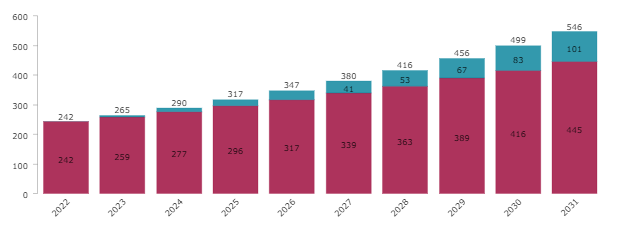

현재의 비율로 보면 경영진이 연간 5 %의 장기적인 비율로 배당금을 늘리는 과정을 계속하는 것처럼 CINF는 소득 관점에서 인상적이지 않을 것입니다.

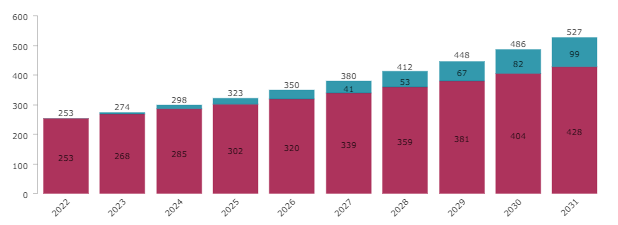

10 년 안에 $ 10,000 투자는 현재 수익률로 배당금 재투자를 가정하고 $ 527의 수입을 창출 할 것입니다.

다시 한번, 환상적인 블루칩. 잘 뛰세요. 주주 친화 경영. 밤에 잘 자. 그러나 더 나은 기회.

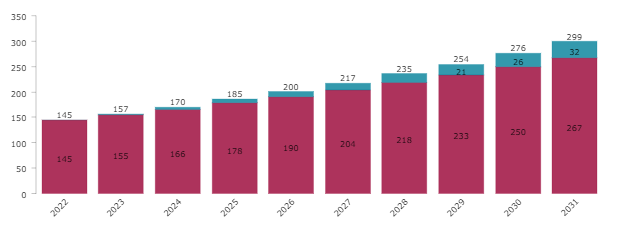

Becton, Dickinson and Company ( BDX )

목록의 마지막 주식은 의료 주식입니다. BDX는 고점에서 10 % 떨어져 있지만 미래 잠재력에 비추어 볼 때 여전히 비싸다.

BDX 수익률은 1.38 % 미만, 중간 수익률 1.68 % 미만이며 역사적으로 공정한 범위 인 1.33 % ~ 1.95 %에 불과합니다.

25 번째 백분위 수 수익률 이상을 산출하는 유일한 주식이지만 설득하기에는 충분하지 않습니다. 2011 년부터 2015 년까지 BDX는 1.9 %에서 2.6 % 사이의 수익을 올렸고 배당금은 CAGR 10 %로 증가했습니다. 그 후 2017 년부터 지금까지 배당금 증가율이 연 4 %로 하락 했음에도 불구하고 1.3 ~ 1.6 %의 수익을 올렸습니다.

이것이 당신에게 세상이 거꾸로 된 것처럼 느껴진다면 나도 그렇게 느낍니다.

추세는 연간 4-5 % 낮은 배당 성장을 향해 가고 있습니다. 그러나 32 %의 자유 현금 흐름 지불 비율과 탄탄한 비즈니스에서 우리는 경영진이 향후 10 년 동안 다시 7 %의 10 년 연평균 성장률을 줄일 수 있다고 주장 할 수 있습니다.

그러나 수익률이 너무 낮아 크게 기여할 수 없습니다.

배당금이 7 %로 증가하고 오늘 $ 10,000를 투자하고 향후 10 년 동안 현재 수익률로 배당금을 재투자한다면 지금부터 10 년 후 배당금으로 연간 $ 299를 예상 할 수 있습니다.

기사에서이 정도까지 이해했다면 동의 할 것입니다.

과대평가된 10개 배당귀족주에 대한 생각

채권금리로 인해서 현재 주식은 값 비싼 주식과 값싼 주식이 섞여있는 흥미로운 시장입니다. 점점 더 많은 사람들이 첫 번째 카테고리의 순위에 합류하여 포지션을 다듬기에 좋은시기입니다. 매우 큰 과세 소득으로 인해 판매가 이상적이지 않은 경우가 몇 가지 있습니다. 이 목록에서 나는 이것이 매우, 매우 큰 이득을 가지고 있다면 LOW에서만 발생할 수 있음을 볼 수 있습니다. 그렇지 않으면 포트폴리오를 조정하는 것이 최선의 결정일 수 있습니다.

생각해보십시오. 역사적으로 과대 평가 된 주식을 소유 할 수 있고, 배당 가능성이 낮고, 여기부터 자본 손실이나 정체의 위험에 처할 수 있습니다.

<참고 : Sell Alert: 10 Insanely Overvalued Dividend Aristocrats>

댓글

댓글 쓰기