미국주식 통신 배당주 NO.5주식 ; Our 5 Favorite Telecommunication Dividend Stocks

https://www.suredividend.com/best-telecommunications-stocks/의 자료를 한국어로 번역해서 정리한 내용입니다. 미국 통신주에 대한 기업가치에 대한 공부를 시작하려면 기초자료는 필요해서 정리해보았습닙다.

전기 통신 부문은 가장 안정적이고 잘 알려진 배당 성장 주식 중 일부입니다. 통신 부문은 대부분의 사람들이 생각하는 것보다 더 긴 역사를 가지고 있습니다. 예를 들어, AT & T (T)는 1877 년 벨 전화 회사 의 설립으로 거슬러 올라갈 수 있습니다 .

이 분야는 1877 년 이후 많은 변화를 겪었으며, 휴대폰, 인터넷, 케이블 TV의 출현 및 기타 통신 회사와 같은 새로운 트렌드로 인해 한 세기 전보다 더 많은 분야에서 활동하고 있습니다.

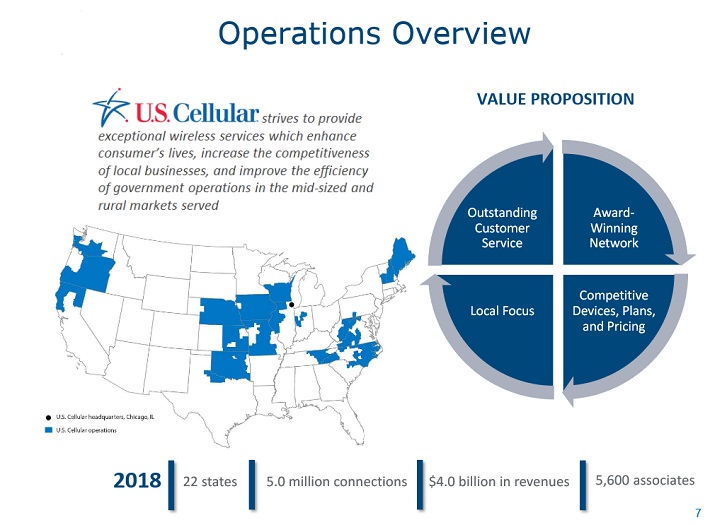

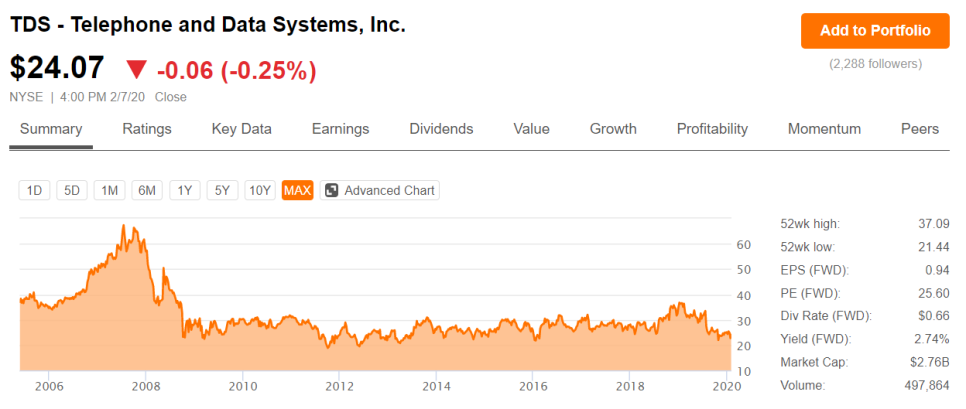

전화 및 데이터 시스템은이 기사에서 36 억 달러의 시가 총액으로 거래되는 가장 작은 회사입니다. 이 회사는 24 개 주에 걸쳐 셀룰러 및 유선 서비스, 무선 제품, 케이블, 광대역 및 음성 서비스를 고객에게 제공합니다.

회사의 Cellular Division은 총 운영 수익의 75 % 이상을 차지합니다. TDS는 1969 년에 10 개의 농촌 전화 회사로 시작되었습니다. 이 회사는 연간 수익이 50 억 달러가 넘습니다. US Cellular 브랜드는 회사의 주요 사업 부문입니다.

출처 : 투자자 발표

2019 년 5 월 2 일, TDS는 2019 회계 연도 1 분기 재무 결과를보고했습니다 .이 분기에 회사는 전년 대비 2.6 % 증가한 19 억 2 천만 달러로 주로 미국에서 2.6 %의 매출 성장에 힘 입어 성장했습니다. 셀룰러 및 기타 매출 16 % 증가

TDS 텔레콤 부문의 매출은 전년 동기와 동일한 수준을 유지했습니다. 그럼에도 불구하고 TDS는 희석 주당 순이익을 0.34 달러에서 0.50 달러로 거의 두 배로 늘 렸습니다. 연간 지침의 중간에 경영진은 US Cellular의 경우 3.4 %의 매출 성장을 기대하고 TDS Telecom 부서의 매출은 증가하지 않을 것으로 예상합니다.

2019 년부터는 주로 US Cellular의 성장으로 EPS 성장이 긍정적으로 예상되지만, 이익 성장률은 상대적으로 소폭 감소 할 것입니다. 향후 5 년간 EPS는 매년 2 % 씩 증가 할 것으로 예상됩니다.

TDS는 지난 10 년간 여러 해 동안 순손실이 발생하여 일관되지 않고 변동성이 큰 수익성을보고했습니다. 결과적으로 EPS와 주가 수익률보다는 장부 가치와 장부가 율을 기준으로 평가를 수행하는 것이 좋습니다.

이를 바탕으로 주가는 저평가 된 것으로 보입니다. TDS 주식은 2019 년 예상 주당 47 달러의 책을 기준으로 현재 책 대 가격 비율 0.69로 거래되고 있는데 이는 10 년 평균 0.76보다 낮습니다. 향후 5 년 동안 주가가 평균 밸류에이션 수준으로 복귀하면 연간 2.0 %의 이익을 누릴 것입니다.

또한 예상 EPS 증가율 (2 %)과 배당금 (2.1 %)은 향후 5 년간 연간 6.1 %의 기대 수익률을 보여줍니다.

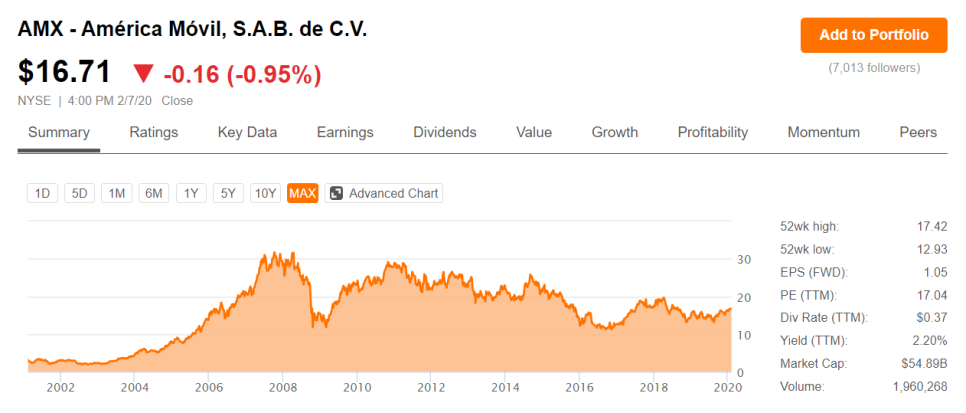

America Movil은 멕시코에 본사를 둔 통신 회사입니다. 가입자 수 기준으로 라틴 아메리카에서 가장 큰 무선 통신 제공 업체입니다. America Movil은 멕시코에서 가장 큰 시장 점유율과 브라질에서 세 번째로 큰 시장 점유율을 가지고 있습니다.

America Movil 주식은 AMX 하에서 뉴욕 증권 거래소의 American Depository Receipts를 통해 거래됩니다. 이 주식의 시가 총액은 500 억 달러이며 멕시코에서 가장 부유 한 사람이자 세계에서 가장 부유 한 사람 중 한 명인 Carlos Slim과 가족이 대부분을 소유하고 있습니다.

7 월 16 일, America Movil 은 2019 회계 연도 2 분기 재무 결과를 보고했습니다. 페소로 표시된 수익은 2.7 % 감소했지만 정기 통화 서비스 매출은 전년 대비 2.3 % 증가했습니다. 이 회사는 분기에 160 만 명의 후불 가입자를 추가했습니다. 구독자 추가의 절반 이상이 브라질에서 왔으며 오스트리아와 멕시코는 각각 약 200,000 명의 구독자를 추가했습니다.

America Movil의 주요 성장 촉진 요인은 인수, 특히 NII Holdings에서 넥스텔 브라질의 100 %를 9 억 9 천만 달러에 인수하기로 한 최근 계약입니다. 이번 인수는 규제 당국과 NII의 주주의 승인을 받아야합니다. 이번 인수가 실현되면 상파울루와 리우데 자네이루에있는 아메리카 모빌의 네트워크 용량과 가입자 기반을 크게 강화할 것입니다.

향후 5 년간 America Movil은 연간 EPS 성장률이 7 %를 달성 할 것으로 예상합니다. 또한 밸류에이션 변동 및 배당금은 총 주주 수익에 기여할 것입니다. America Movil 주식은 15.1의 P / E 비율로 거래되는데 이는 우리의 적정 가치 추정치 13.5보다 높기 때문에 주가가 약간 초과 평가 된 것으로 보입니다. P / E 비율을 다시 추적하면 향후 5 년간 연간 수익률을 2.2 % 줄일 수 있습니다.

America Movil은 매년 회사의 재무 성과에 따라 달라지는 반기 배당금 을 지불합니다 . 2019 년 할부 총액은 약 US $ 0.36 (20 대 1 ADR 전환 후)으로, 약 2.4 %의 배당 수익률을 나타냅니다.

EPS 증가, 배당 및 평가 변경의 조합으로 2024 년까지 매년 약 7.2 %의 연간 기대 수익률이 나타납니다.

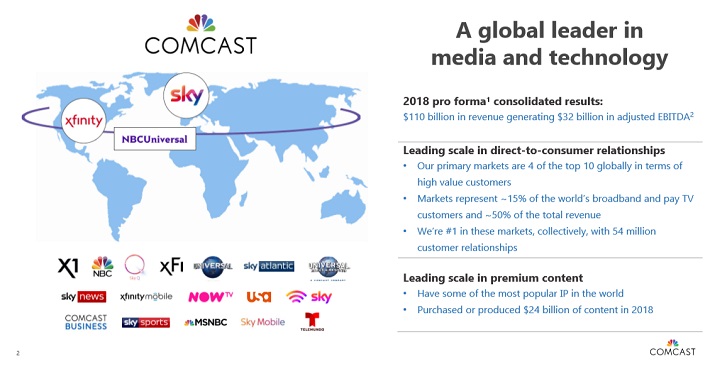

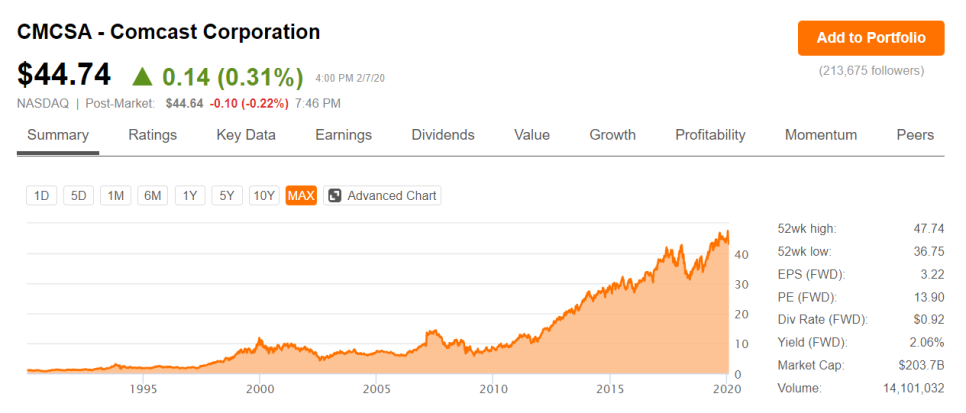

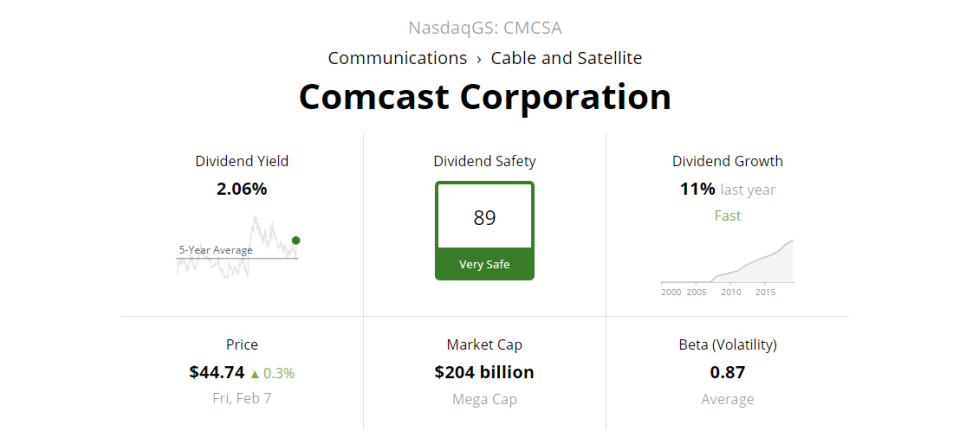

Comcast는 무선 서비스에 중점을 두지 않는다는 점에서 통신 회사가 아닙니다. 오히려 Comcast는 케이블 서비스를 통해 수익의 대부분을 창출합니다. 또한 방송 텔레비전, 영화 엔터테인먼트 및 테마 파크와 같은 다른 부문에서도 운영됩니다. Comcast는 시가 총액이 2 천억 달러를 넘어서 메가 캡 주식 입니다.

출처 : 연례 회의

컴캐스트는 1 분기 실적보고 결과 4 월 25에 있습니다. 이 회사는 1 분기 매출이 269 억 달러로 전년 대비 18 % 증가했다고보고했다. 케이블 통신 매출은 2018 년 말 4.2 % 증가한 134 억 달러, 영화 엔터테인먼트 매출은 전년 대비 7.4 % 증가했습니다.

Comcast는 2018 회계 연도 1 분기 대비 17 % 증가한 1 분기에 0.76 달러의 주당 순이익을 기록했다. 한 자릿수 매출 성장 및 주식 환매.

프로그래밍 및 컨텐츠 비용이 증가함에 따라 마진 확장은 달성하기 어려울 것입니다. 영화 엔터테인먼트, 테마파크 및 방송 TV 부문의 높은 성장률로 인해 컨텐츠 비용 상승이 완화 되더라도 코드 커팅의 영향으로 수익 성장이 제한 될 것입니다.

컴캐스트 주식의 배당 수익률은 1.9 %로 상당히 낮지 만 회사의 예상 배당률은 2019 년의 31 %에 불과하기 때문에 배당 성장 가능성이 매우 높습니다. 투자자들은 배당금이 계속해서 매력적인 속도로 성장할 것으로 예상 할 수 있습니다 앞으로 몇 년.

컴캐스트 주식은 P / E 비율 15.9로, 당사의 적정 가치 추정치 인 15.5보다 약간 높습니다. 약간의 과대 평가의 영향으로 2024 년까지 연간 수익률이 0.5 % 감소 할 수 있습니다. 그러나 예상 EPS 성장률 6.5 % 및 배당 수익률 1.9 %가이를 상쇄 할 수 있습니다. Comcast 주식의 향후 5 년간 총 수익률은 연간 7.9 %입니다.

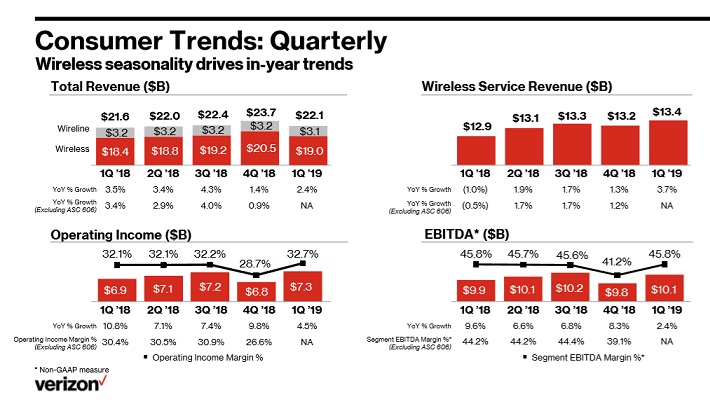

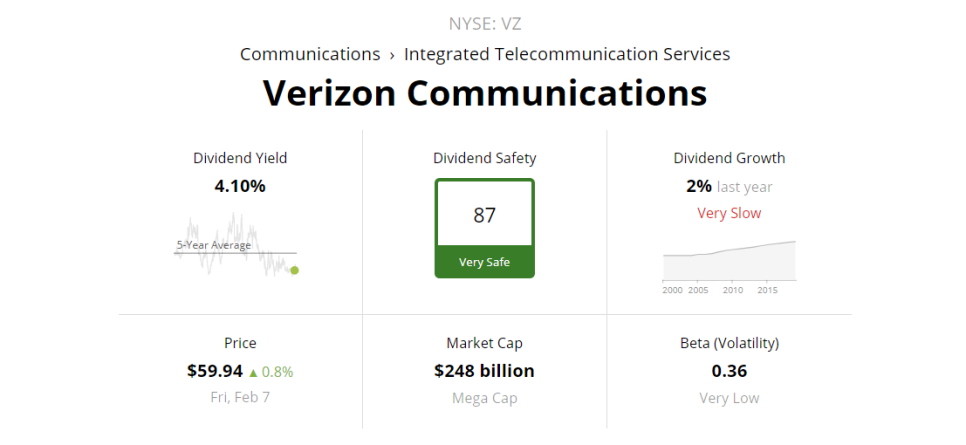

Verizon Communications는 2000 년 6 월 Bell Atlantic Corp과 GTE Corp.의 합병으로 설립되었습니다. 현재 Verizon은 미국에서 가장 큰 무선 통신 사업자 중 하나입니다. 무선은 전체 매출의 3/4를 차지하며 광대역 및 케이블 서비스는 약 1/4의 매출을 차지합니다. 이 회사의 네트워크는 ~ 2 억 9 천 5 백만 명의 사람들과 미국의 98 %를 커버합니다.

버라이존의 연간 매출은 1,130 억 달러입니다. 회사는 2019 년 4 월 23 일 1 분기 재무 결과 를 보고했습니다 . 32 억 1 천만 달러의 매출은 전년 대비 1.1 % 증가한 반면 주당 수익은 3 % 증가했습니다. Verizon은 1 분기에 61,000 개의 소매 후불 액을 추가했으며 174,000 개의 후불 스마트 폰을 추가했습니다.

회사의 무선 부문은 계속해서 주요 성장 동력입니다.

출처 : 분석가 프레젠테이션

무선 수익은 거의 4 % 증가한 227 억 달러였으며, 더 높은 가격의 계획은 서비스 매출을 4.4 % 증가시키는 데 도움이되었습니다.

후불 전화 이탈은 0.84 %로 전 분기보다 약간 증가했지만 여전히 무선 통신 사업자 중 가장 낮은 요금 중 하나입니다. Verizon의 유선 사업은 매출액이 3.9 % 감소한 73 억 달러를 기록했습니다.

1 분기 실적을 기준으로 Verizon은 이제 한 자릿수의 EPS 성장률과 함께 한 자릿수의 낮은 매출 성장을 기대합니다.

향후 성장은 무선 부문의 지속적인 강점과 5G 네트워크 도입과 같은 새로운 이니셔티브에 의해 주도 될 것입니다.

버라이존의 또 다른 성장 촉진제는 사물 인터넷 (Internet of Things) 또는 사물 인터넷 (IoT)으로 스마트 폰과 태블릿 이외의 연결을 가능하게한다. Verizon은 최근 25 억 달러의 Fleetmatics 인수와 9 억 9 천만 달러의 Telogis 인수를 포함하여 IoT 사업을 강화하기 위해 여러 번 인수했습니다.

Verizon의 현재 배당 수익률 4.2 %는 2024 년까지 예상 연간 EPS 성장률 4 %와 마찬가지로 기대 수익률에 추가 될 것입니다. Verizon 주가도 저평가 된 것으로 보입니다.

2019 년 예상 EPS $ 4.80을 기준으로 Verizon 주식의 P / E 비율은 11.9입니다. 이는 10 년 평균 밸류에이션 인 적정 가치 추정치 인 14보다 낮습니다. 버라이즌 주식이 과거 평균으로 돌아 오면 2024 년까지 매년 주주 수익률이 3.3 % 증가 할 것입니다.

밸류에이션 변화, EPS 성장 및 배당의 결합으로 향후 5 년간 연간 기대 수익률은 11.5 %입니다.

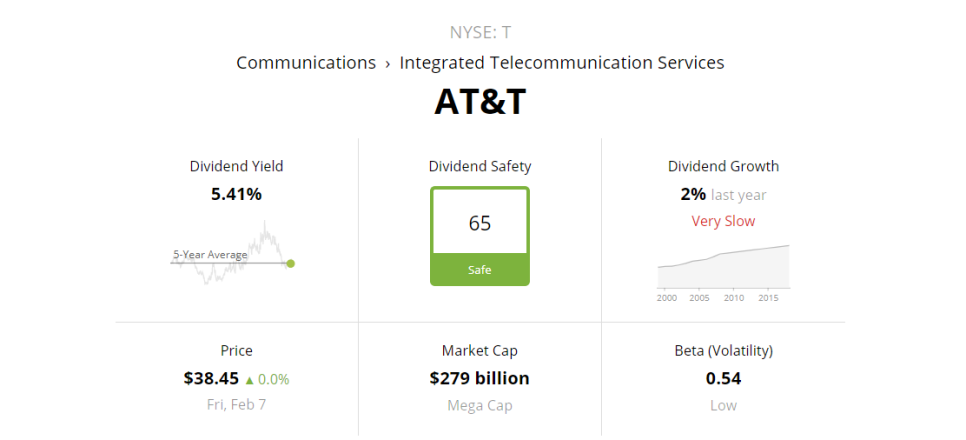

버라이즌과 마찬가지로 AT & T는 미국 통신 산업의 정상에 자리 잡고 있습니다. 인터넷 액세스, TV 및 무선 서비스와 같은 통신 및 디지털 엔터테인먼트 서비스를 제공합니다. AT & T는 미국에서 서비스를 제공하지만 라틴 아메리카와 같은 다른 지역에서도 규모가 큰 비즈니스를 운영합니다.

AT & T의 인상적인 배당 이력은 투자에서 다른 회사와 차별화되는 데 도움이됩니다. AT & T는 25 년 이상의 연속적인 배당 증가 와 함께 57 개의 S & P 500 종목으로 구성된 배당 귀족 입니다.

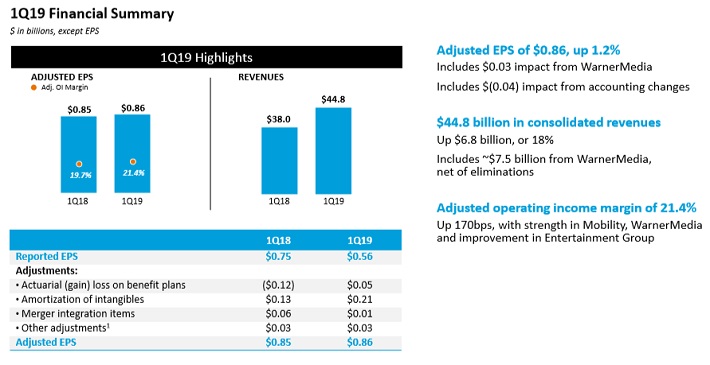

4 월 말 AT & T는 2019 년 1 분기 재무 결과를보고했다 (4/24/19). 447 억 달러의 수익으로 분석가의 추정치가 2 억 7,600 만 달러 나 빠졌으며 주당 0.86 달러의 조정 된 주당 이익은 분석가의 기대치와 일치했습니다.

1 분기 매출은 주로 2018 년 6 월에 마감 한 Time Warner 인수로 18 % 증가했습니다. 조정 된 주당 순이익은 $ 0.86로 전년 동기 대비 1.2 % 증가했습니다.

출처 : 투자자 발표

비용 증가와 점유율 증가로 매출 성장이 크게 상쇄되었습니다. AT & T의 핵심 모빌리티 부문은 분기에 179,000 개의 순 후불 스마트 폰 고객이 추가되어 분기 별 매출이 2.9 % 증가했습니다.

AT & T의 가장 큰 성장 촉매제는 TNT, TBS, CNN 및 HBO를 포함한 여러 미디어 브랜드를 소유 한 콘텐츠 대기업 인 Time Warner Inc.의 850 억 달러 규모의 인수입니다. Time Warner는 또한 NFL, NBA, MLB 및 NCAA에 대한 스포츠 권한뿐만 아니라 영화 스튜디오를 소유하고 있습니다.

AT & T는 증가하는 컨텐츠 비즈니스를 강화하기 위해 추가로 볼트 온 (bault-on) 인수를 수행했으며 컨텐츠의 광고 용량을 최대화하기 위해 노력하고 있습니다. 우리는 가까운 미래에 매년 ~ 3 %의 주당 순이익 성장을 보수적으로 기대하고 있습니다.

중요하게도, AT & T는 1 분기에 20 억 달러 이상의 부채를 갚았으며,이 기간은 부채 대비 조정 된 EBITDA 비율 2.8 배로 마감되었습니다. AT & T는 최근 훌루 지분 매각 계약, 22 억 달러의 허드슨 야드 공간 매각과 같은 자산 판매를 통해 추가적인 부채 감소를 추구 할 것입니다. AT & T는 레버리지 비율이 2.5 배로 2019 년 말에 배당을 확보하는 데 도움이 될 것으로 예상합니다.

AT & T 주식은 2019 년 예상 EPS $ 3.60을 기준으로 9.2의 가격 대비 수익률로 거래됩니다. AT & T의 적정 주가는 12의 P / E 비율이며, 이는 저평가되어 있음을 의미합니다. P / E 비율을 확대하면 2024 년까지 연간 수익률이 5.5 % 증가 할 수 있습니다.

또한 6.1 %의 배당 수익률과 3 %의 예상 EPS 증가로 향후 5 년간 매년 14.6 %의 연간 기대 수익률이 나타납니다. 높은 배당 수익률과 높은 기대 수익률의 조합으로 AT & T 주식 은 소득 투자자들에게 매력적인 매수가됩니다.

|

댓글

댓글 쓰기